Page 375 - Belediyelerde Muhasebe Uygulamaları

P. 375

BELEDİYELERDE MUHASEBE UYGULAMALARI

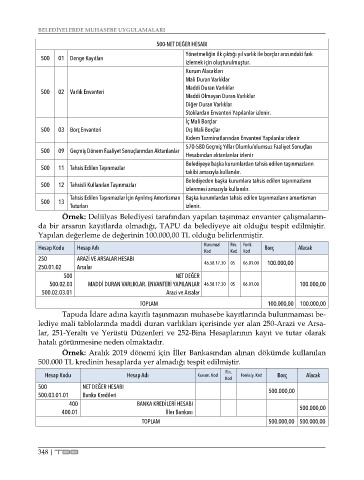

500-NET DEĞER HESABI

Yönetmeliğin ilk çıktığı yıl varlık ile borçlar arasındaki fark

500 01 Denge Kayıtları

izlemek için oluşturulmuştur.

Kurum Alacakları

Mali Duran Varlıklar

Maddi Duran Varlıklar

500 02 Varlık Envanteri

Maddi Olmayan Duran Varlıklar

Diğer Duran Varlıklar

Stoklardan Envanteri Yapılanlar izlenir.

İç Mali Borçlar

500 03 Borç Envanteri Dış Mali Borçlar

Kıdem Tazminatlarından Envanteri Yapılanlar izlenir

570-580 Geçmiş Yıllar Olumlu/olumsuz Faaliyet Sonuçları

500 09 Geçmiş Dönem Faaliyet Sonuçlarından Aktarılanlar

Hesabından aktarılanlar izlenir

Belediyeye başka kurumlardan tahsis edilen taşınmazların

500 11 Tahsis Edilen Taşınmazlar

takibi amacıyla kullanılır.

Belediyeden başka kurumlara tahsis edilen taşınmazların

500 12 Tahsisli Kullanılan Taşınmazlar

izlenmesi amacıyla kullanılır.

Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortisman Başka kurumlardan tahsis edilen taşınmazların amortisman

500 13

Tutarları izlenir.

Örnek: Deliilyas Belediyesi tarafından yapılan taşınmaz envanter çalışmaların-

da bir arsanın kayıtlarda olmadığı, TAPU da belediyeye ait olduğu tespit edilmiştir.

Yapılan değerleme de değerinin 100.000,00 TL olduğu belirlenmiştir.

Hesap Kodu Hesap Adı Kurumsal Fin. Fonk. Borç Alacak

Kod Kod Kod

250 ARAZİ VE ARSALAR HESABI

250.01.02 Arsalar 46.58.17.30 05 06.01.00 100.000,00

500 NET DEĞER

500.02.03 MADDİ DURAN VARLIKLAR. ENVANTERİ YAPILANLAR 46.58.17.30 05 06.01.00 100.000,00

500.02.03.01 Arazi ve Arsalar

TOPLAM 100.000,00 100.000,00

Tapuda İdare adına kayıtlı taşınmazın muhasebe kayıtlarında bulunmaması be-

lediye mali tablolarında maddi duran varlıkları içerisinde yer alan 250-Arazi ve Arsa-

lar, 251-Yeraltı ve Yerüstü Düzenleri ve 252-Bina Hesaplarının kayıt ve tutar olarak

hatalı görünmesine neden olmaktadır.

Örnek: Aralık 2019 dönemi için İller Bankasından alınan dökümde kullanılan

500.000 TL kredinin hesaplarda yer almadığı tespit edilmiştir.

Hesap Kodu Hesap Adı Kurum. Kod Fin. Fonksiy. Kod Borç Alacak

Kod

500 NET DEĞER HESABI 500.000,00

500.03.01.01 Banka Kredileri

400 BANKA KREDİLERİ HESABI

400.01 İller Bankası 500.000,00

TOPLAM 500.000,00 500.000,00

348 | TBB