Page 376 - Belediyelerde Muhasebe Uygulamaları

P. 376

ÖZ KAYNAKLAR

Tahsis Edilen Taşınmazlar

Belediyenin mülkiyetinde olan taşınmazlardan diğer kamu idarelerine tahsis

edilenler ve kamu idarelerince tahsisli olarak kullanılanlar yardımcı hesaplar itibarıyla

izlenir. Taşınmazların tahsisinin kaldırılmasına karar verilmesi halinde tahsise ilişkin

muhasebe kayıtları kapatılır.

Tahsise konu edilen duran varlıklar tahsis edilen kamu idaresine hizmet veren

muhasebe birimince kayıtlı değeri üzerinden ilgili varlık (arsa, arazi, bina, yeraltı-

yerüstü) hesabına borç, 500-Net Değer Hesabına alacak kaydedilir. Ayrıca, varsa varlı-

ğa ilişkin ayrılmış amortisman tutarı 500-Net Değer Hesabına borç, 257-Birikmiş

Amortismanlar Hesabına alacak kaydedilir.

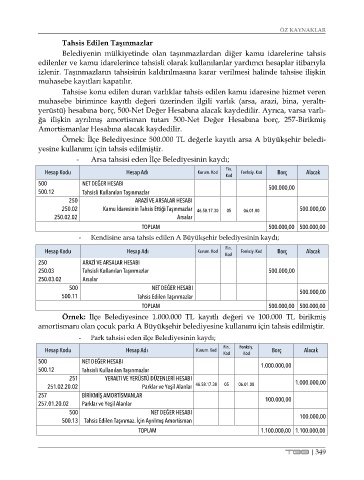

Örnek: İlçe Belediyesince 500.000 TL değerle kayıtlı arsa A büyükşehir beledi-

yesine kullanımı için tahsis edilmiştir.

- Arsa tahsisi eden İlçe Belediyesinin kaydı;

Fin.

Hesap Kodu Hesap Adı Kurum. Kod Fonksiy. Kod Borç Alacak

Kod

500 NET DEĞER HESABI 500.000,00

500.12 Tahsisli Kullanılan Taşınmazlar

250 ARAZİ VE ARSALAR HESABI

250.02 Kamu İdaresinin Tahsis Ettiği Taşınmazlar 46.58.17.30 05 06.01.00 500.000,00

250.02.02 Arsalar

TOPLAM 500.000,00 500.000,00

- Kendisine arsa tahsis edilen A Büyükşehir belediyesinin kaydı;

Hesap Kodu Hesap Adı Kurum. Kod Fin. Fonksiy. Kod Borç Alacak

Kod

250 ARAZİ VE ARSALAR HESABI

250.03 Tahsisli Kullanılan Taşınmazlar 500.000,00

250.03.02 Arsalar

500 NET DEĞER HESABI 500.000,00

500.11 Tahsis Edilen Taşınmazlar

TOPLAM 500.000,00 500.000,00

Örnek: İlçe Belediyesince 1.000.000 TL kayıtlı değeri ve 100.000 TL birikmiş

amortismanı olan çocuk parkı A Büyükşehir belediyesine kullanımı için tahsis edilmiştir.

- Park tahsisi eden ilçe Belediyesinin kaydı;

Hesap Kodu Hesap Adı Kurum. Kod Fin. Fonksiy. Borç Alacak

Kod Kod

500 NET DEĞER HESABI 1.000.000,00

500.12 Tahsisli Kullanılan Taşınmazlar

251 YERALTI VE YERÜSTÜ DÜZENLERİ HESABI

251.02.20.02 Parklar ve Yeşil Alanlar 46.58.17.30 05 06.01.00 1.000.000,00

257 BİRİKMİŞ AMORTİSMANLAR 100.000,00

257.01.20.02 Parklar ve Yeşil Alanlar

500 NET DEĞER HESABI

500.13 Tahsis Edilen Taşınmaz. İçin Ayrılmış Amortisman 100.000,00

TOPLAM 1.100.000,00 1.100.000,00

TBB | 349