Page 377 - Belediyelerde Muhasebe Uygulamaları

P. 377

BELEDİYELERDE MUHASEBE UYGULAMALARI

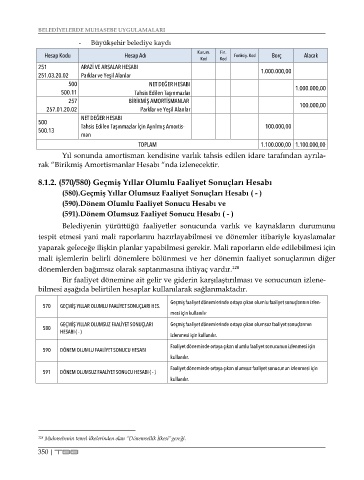

- Büyükşehir belediye kaydı

Hesap Kodu Hesap Adı Kurum. Fin. Fonksiy. Kod Borç Alacak

Kod Kod

251 ARAZİ VE ARSALAR HESABI

251.03.20.02 Parklar ve Yeşil Alanlar 1.000.000,00

500 NET DEĞER HESABI

500.11 Tahsis Edilen Taşınmazlar 1.000.000,00

257 BİRİKMİŞ AMORTİSMANLAR

257.01.20.02 Parklar ve Yeşil Alanlar 100.000,00

NET DEĞER HESABI

500 Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortis- 100.000,00

500.13

man

TOPLAM 1.100.000,00 1.100.000,00

Yıl sonunda amortisman kendisine varlık tahsis edilen idare tarafından ayrıla-

rak “Birikmiş Amortismanlar Hesabı “nda izlenecektir.

8.1.2. (570/580) Geçmiş Yıllar Olumlu Faaliyet Sonuçları Hesabı

(580).Geçmiş Yıllar Olumsuz Faaliyet Sonuçları Hesabı ( - )

(590).Dönem Olumlu Faaliyet Sonucu Hesabı ve

(591).Dönem Olumsuz Faaliyet Sonucu Hesabı ( - )

Belediyenin yürüttüğü faaliyetler sonucunda varlık ve kaynakların durumunu

tespit etmesi yani mali raporlarını hazırlayabilmesi ve dönemler itibariyle kıyaslamalar

yaparak geleceğe ilişkin planlar yapabilmesi gerekir. Mali raporların elde edilebilmesi için

mali işlemlerin belirli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer

dönemlerden bağımsız olarak saptanmasına ihtiyaç vardır. 128

Bir faaliyet dönemine ait gelir ve giderin karşılaştırılması ve sonucunun izlene-

bilmesi aşağıda belirtilen hesaplar kullanılarak sağlanmaktadır.

Geçmiş faaliyet dönemlerinde ortaya çıkan olumlu faaliyet sonuçlarının izlen-

570 GEÇMİŞ YILLAR OLUMLU FAALİYET SONUÇLARI HES.

mesi için kullanılır

GEÇMİŞ YILLAR OLUMSUZ FAALİYET SONUÇLARI Geçmiş faaliyet dönemlerinde ortaya çıkan olumsuz faaliyet sonuçlarının

580

HESABI ( - )

izlenmesi için kullanılır.

Faaliyet döneminde ortaya çıkan olumlu faaliyet sonucunun izlenmesi için

590 DÖNEM OLUMLU FAALİYET SONUCU HESABI

kullanılır.

Faaliyet döneminde ortaya çıkan olumsuz faaliyet sonucunun izlenmesi için

591 DÖNEM OLUMSUZ FAALİYET SONUCU HESABI ( - )

kullanılır.

128 Muhasebenin temel ilkelerinden olan “Dönemsellik İlkesi”gereği.

350 | TBB