Page 378 - Belediyelerde Muhasebe Uygulamaları

P. 378

ÖZ KAYNAKLAR

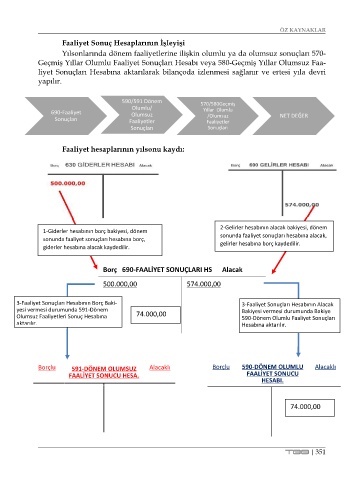

Faaliyet Sonuç Hesaplarının İşleyişi

Yılsonlarında dönem faaliyetlerine ilişkin olumlu ya da olumsuz sonuçları 570-

Geçmiş Yıllar Olumlu Faaliyet Sonuçları Hesabı veya 580-Geçmiş Yıllar Olumsuz Faa-

liyet Sonuçları Hesabına aktarılarak bilançoda izlenmesi sağlanır ve ertesi yıla devri

yapılır.

590/591 Dönem 570/580Geçmiş

Olumlu/ Yıllar Olumlu

690-Faaliyet Olumsuz /Olumsuz NET DEĞER

Sonuçları Faaliyetler Faaliyetler

Sonuçları Sonuçları

Faaliyet hesaplarının yılsonu kaydı:

2-Gelirler hesabının alacak bakiyesi, dönem

1-Giderler hesabının borç bakiyesi, dönem sonunda faaliyet sonuçları hesabına alacak,

sonunda faaliyet sonuçları hesabına borç, gelirler hesabına borç kaydedilir.

giderler hesabına alacak kaydedilir.

Borç 690-FAALİYET SONUÇLARI HS Alacak

500.000,00 574.000,00

3-Faaliyet Sonuçları Hesabının Borç Baki- 3-Faaliyet Sonuçları Hesabının Alacak

yesi vermesi durumunda 591-Dönem Bakiyesi vermesi durumunda Bakiye

Olumsuz Faaliyetleri Sonuç Hesabına 74.000,00 590-Dönem Olumlu Faaliyet Sonuçları

aktarılır. Hesabına aktarılır.

Borçlu 591-DÖNEM OLUMSUZ Alacaklı Borçlu 590-DÖNEM OLUMLU Alacaklı

FAALİYET SONUCU HESA. FAALİYET SONUCU

HESABI.

74.000,00

TBB | 351