Page 42 - Belediyelerde Muhasebe Uygulamaları

P. 42

BELEDİYELERDE MUHASEBE UYGULAMALARI

Dördüncü düzey, muhtemel ihtiyaçlar için boş bırakılmış olup, projeler dör-

düncü düzeyde takip edilebilir.

İdarelerin merkez ve taşra birimlerince yürütülen hizmetlerin birden fazla

fonksiyon içermesi halinde maliyetler itibariyle ayrılabilen ve anlamlı veri üretilebilen

her bir fonksiyon için ayrı kod açılacaktır. Bu durumda, yardımcı hizmet birimleri için

kodlama anahtarında belirtilen fonksiyonun yanında yürütülen hizmetler dikkate alı-

narak gerekli diğer fonksiyonlar da ayrıca gösterilecektir.

Maliyetlerin birimler itibariyle ayrı ayrı istenmesi ve teklif edilmesi esas olmak-

la birlikte, fiili, fiziki veya hukuki zorunluluklar gibi sebeplerle ayrılması mümkün

olmayan veya ayrıldığı zaman anlamlı bir sonuca ulaşılamayan maliyetler, ödeneğin

konulduğu birimin fonksiyonunda değil kurumun ana fonksiyonunda gösterilmesi

gerekmektedir.

Kurumların güvenlik ve koruma hizmetlerinin ihale suretiyle temini durumun-

da buna ilişkin ödenek teklifleri “03.1.4 Kurumsal güvenlik hizmetleri” fonksiyonel

kodunda ve “03.5.1.04 Müteahhitlik Hizmetleri” ekonomik kodunda gösterilecektir.

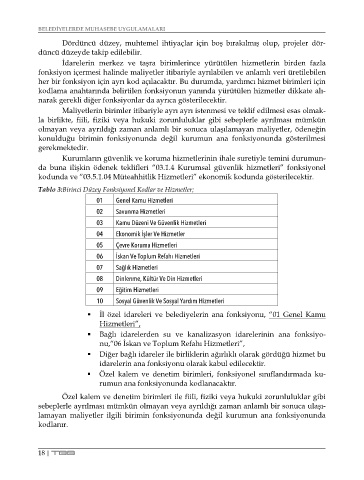

Tablo 3:Birinci Düzey Fonksiyonel Kodlar ve Hizmetler;

01 Genel Kamu Hizmetleri

02 Savunma Hizmetleri

03 Kamu Düzeni Ve Güvenlik Hizmetleri

04 Ekonomik İşler Ve Hizmetler

05 Çevre Koruma Hizmetleri

06 İskan Ve Toplum Refahı Hizmetleri

07 Sağlık Hizmetleri

08 Dinlenme, Kültür Ve Din Hizmetleri

09 Eğitim Hizmetleri

10 Sosyal Güvenlik Ve Sosyal Yardım Hizmetleri

İl özel idareleri ve belediyelerin ana fonksiyonu, “01 Genel Kamu

Hizmetleri”,

Bağlı idarelerden su ve kanalizasyon idarelerinin ana fonksiyo-

nu,“06 İskan ve Toplum Refahı Hizmetleri”,

Diğer bağlı idareler ile birliklerin ağırlıklı olarak gördüğü hizmet bu

idarelerin ana fonksiyonu olarak kabul edilecektir.

Özel kalem ve denetim birimleri, fonksiyonel sınıflandırmada ku-

rumun ana fonksiyonunda kodlanacaktır.

Özel kalem ve denetim birimleri ile fiili, fiziki veya hukuki zorunluluklar gibi

sebeplerle ayrılması mümkün olmayan veya ayrıldığı zaman anlamlı bir sonuca ulaşı-

lamayan maliyetler ilgili birimin fonksiyonunda değil kurumun ana fonksiyonunda

kodlanır.

18 | TBB