Page 44 - Belediyelerde Muhasebe Uygulamaları

P. 44

BELEDİYELERDE MUHASEBE UYGULAMALARI

Tablo 5: Finansman Tipi Kodlar

1 Genel Bütçeli İdareler

2 Özel Bütçeli İdareler

3 Düzenleyici Ve Denetleyici Kurumlar

4 Sosyal Güvenlik Kurumları

5 Mahalli İdareler

6 Özel Ödenekler

7 Dış Proje Kredileri

8 Bağış Ve Yardımlar

Belediyelerin gördüğü hizmetlerin finansmanı; kendi öz kaynakları ile sağlanı-

yorsa “5-Mahalli İdareler”, dış proje kredileri ile sağlanıyorsa “7- Dış Proje Kredileri”,

bağış ve yardımlardan sağlanıyorsa “8-Bağış ve Yardımlar” kodu ile kodlanır.

1.10.1.4. Ekonomik sınıflandırma

Ekonomik sınıflandırma, kurumların faaliyetlerinin ekonomik ve mali anlamda

çeşitlerini gösteren bir sınıflandırmadır. 16

Ekonomik sınıflandırma dört düzeyden oluşur, birinci düzeyi iki haneli, iki ve

üçüncü düzeyi tek haneli, dördüncü düzeyi ise iki haneli rakamla kodlanır.

EKONOMİK KODLAMA

I II III IV

00 0 0 00

Ekonomik sınıflandırmayla, devletin görev ve fonksiyonlarını yerine getirirken

yürüttüğü faaliyetlerin, milli ekonomiye, piyasalara ve gelir dağılımına etkilerinin

planlanması, izlenmesi ve değerlendirilmesi hedeflenmektedir.

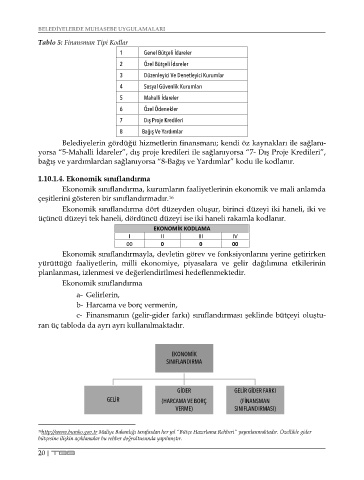

Ekonomik sınıflandırma

a- Gelirlerin,

b- Harcama ve borç vermenin,

c- Finansmanın (gelir-gider farkı) sınıflandırması şeklinde bütçeyi oluştu-

ran üç tabloda da ayrı ayrı kullanılmaktadır.

EKONOMİK

SINIFLANDIRMA

GİDER GELİR GİDER FARKI

GELİR (HARCAMA VE BORÇ (FİNANSMAN

VERME) SINIFLANDIRMASI)

16 http://www.bumko.gov.tr Maliye Bakanlığı tarafından her yıl “Bütçe Hazırlama Rehberi” yayınlanmaktadır. Özellikle gider

bütçesine ilişkin açıklamalar bu rehber doğrultusunda yapılmıştır.

20 | TBB