Page 49 - Belediyelerde Muhasebe Uygulamaları

P. 49

BELEDİYELERDE MALİ SİSTEM

1.10.4. Ret ve İadeler

İdarelerin bütçe gelirlerinden fazla veya yersiz tahsilat nedeniyle ya da yargı

kararları ile iade edilmesi gereken tutarlar “ret ve iadeler” bölümüne yazılarak gelir-

den düşülmek suretiyle Düzeltme ve İade Belgesi (Örnek-55) düzenlenerek ilgililerine

ödenir.

Ret ve iadeler bütçede gider olarak gösterilmez, iadesi gereken tutarlar gelirler-

den düşme şeklinde gösterilir. Gelir bütçesi toplamından ret ve iadeler tutarı düşül-

dükten sonra kalan tutar esas alınarak gider bütçesi hazırlanır. Bu nedenle ret ve iade-

ler gelir bütçesini düzenleyici bir özellik taşımaktadır.

Örnek: Gelirleri toplamı 105,00 TL ise burada ret ve iadeler (5 TL) düşürülerek

gider bütçesinin hazırlanmasına esas olacak tutar tespit edilmiş olur.

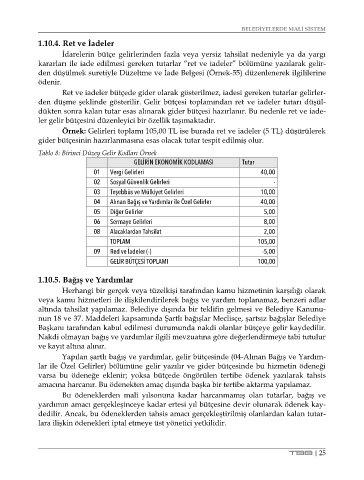

Tablo 8: Birinci Düzey Gelir Kodları Örnek

GELİRİN EKONOMİK KODLAMASI Tutar

01 Vergi Gelirleri 40,00

02 Sosyal Güvenlik Gelirleri -

03 Teşebbüs ve Mülkiyet Gelirleri 10,00

04 Alınan Bağış ve Yardımlar ile Özel Gelirler 40,00

05 Diğer Gelirler 5,00

06 Sermaye Gelirleri 8,00

08 Alacaklardan Tahsilat 2,00

TOPLAM 105,00

09 Red ve İadeler (-) -5,00

GELİR BÜTÇESİ TOPLAMI 100,00

1.10.5. Bağış ve Yardımlar

Herhangi bir gerçek veya tüzelkişi tarafından kamu hizmetinin karşılığı olarak

veya kamu hizmetleri ile ilişkilendirilerek bağış ve yardım toplanamaz, benzeri adlar

altında tahsilat yapılamaz. Belediye dışında bir teklifin gelmesi ve Belediye Kanunu-

nun 18 ve 37. Maddeleri kapsamında Şartlı bağışlar Meclisçe, şartsız bağışlar Belediye

Başkanı tarafından kabul edilmesi durumunda nakdi olanlar bütçeye gelir kaydedilir.

Nakdi olmayan bağış ve yardımlar ilgili mevzuatına göre değerlendirmeye tabi tutulur

ve kayıt altına alınır.

Yapılan şartlı bağış ve yardımlar, gelir bütçesinde (04-Alınan Bağış ve Yardım-

lar ile Özel Gelirler) bölümüne gelir yazılır ve gider bütçesinde bu hizmetin ödeneği

varsa bu ödeneğe eklenir; yoksa bütçede öngörülen tertibe ödenek yazılarak tahsis

amacına harcanır. Bu ödenekten amaç dışında başka bir tertibe aktarma yapılamaz.

Bu ödeneklerden malî yılsonuna kadar harcanmamış olan tutarlar, bağış ve

yardımın amacı gerçekleşinceye kadar ertesi yıl bütçesine devir olunarak ödenek kay-

dedilir. Ancak, bu ödeneklerden tahsis amacı gerçekleştirilmiş olanlardan kalan tutar-

lara ilişkin ödenekleri iptal etmeye üst yönetici yetkilidir.

TBB | 25