Page 54 - Belediyelerde Muhasebe Uygulamaları

P. 54

BELEDİYELERDE MUHASEBE UYGULAMALARI

1.12. Performans Esaslı Program Bütçe 21

Program Bütçe: Harcamaların program sınıflandırmasına göre tasnif edildiği,

harcama önceliği geliştirme konusunda karar alıcılara kamu hizmet sunumu perfor-

mansına ilişkin bilgilerin sağlandığı ve bu bilgilerin kaynak tahsisi sürecinde sistema-

tik olarak kullanıldığı bir bütçeleme sistemidir.

Program bütçenin temel amacı; sınırlı kaynakların, topluma en yüksek faydayı

sağlayacak programlara tahsis edilmesini ifade eden harcama önceliğinin geliştirilme-

sine katkı sağlamaktır.

Analitik bütçe sınıflandırmasına göre oluşturulan mevcut bütçe tertip yapısı;

kamu hizmetlerinin hangi idare ve birimler tarafından yürütüldüğünü gösteren ku-

rumsal sınıflandırma, harcamaların temel işlevlerine göre gruplandırıldığı fonksiyonel

sınıflandırma, harcamaların hangi kaynakla finanse edildiğini gösteren finansman tipi

sınıflandırma ve girdi türlerini gösteren ekonomik sınıflandırmadan oluşmaktadır.

Kamu harcamaları; idari birimler, kamu hizmetlerinin işlevleri, kullanılan kay-

nağın türü, coğrafi bölgeler ve girdi türleri gibi farklı unsurları içerecek şekilde sınıf-

landırılabilmektedir. Program sınıflandırması, bütçe kaynaklarının yönetimi açısından

“Program - Alt Program - Faaliyet” şeklinde üç düzeyden oluşmaktadır. Program sınıf-

landırması, tertip yapısının ilk bölümünü oluşturacak şekilde mevcut yapıya dâhil

edilmiştir.

Program bütçe yapısının dâhil edildiği analitik bütçe sınıflandırması; giderin

(program sınıflandırması ile kurumsal, fonksiyonel, finansman tipi ve ekonomik sınıf-

landırma), gelirin ve finansmanın sınıflandırması olmak üzere üç bölümden oluşmak-

tadır.

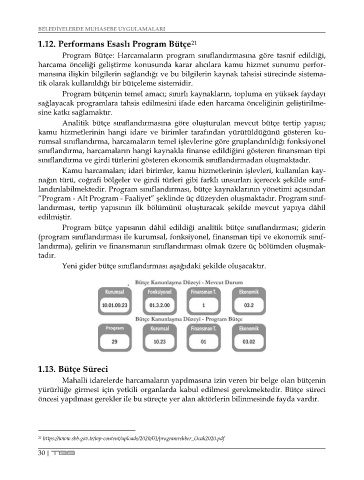

Yeni gider bütçe sınıflandırması aşağıdaki şekilde oluşacaktır.

1.13. Bütçe Süreci

Mahalli idarelerde harcamaların yapılmasına izin veren bir belge olan bütçenin

yürürlüğe girmesi için yetkili organlarda kabul edilmesi gerekmektedir. Bütçe süreci

öncesi yapılması gerekler ile bu süreçte yer alan aktörlerin bilinmesinde fayda vardır.

21 https://www.sbb.gov.tr/wp-content/uploads/2020/01/programrehber_Ocak2020.pdf

30 | TBB