Page 56 - Belediyelerde Muhasebe Uygulamaları

P. 56

BELEDİYELERDE MUHASEBE UYGULAMALARI

1.13.1.2. Harcama Birimi ve Harcama Yetkilisi

5018 sayılı Kanunun 5436 sayılı Kanunla değişik 31 inci maddesinin birinci fık-

rasında, bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisi har-

cama yetkilisi olarak belirlenmiştir. Bu hüküm uyarınca bütçe sınıflandırması harcama

yetkilisini belirleyen temel unsur olmaktadır.

5393 sayılı Belediye Kanunu’nun63’üncü maddesinde, belediye bütçesiyle öde-

nek tahsis edilen her bir harcama biriminin en üst yöneticisi, 5355 sayılı Mahalli İdare

Birlikleri Kanunu uyarınca da mahalli idare birliklerinde birlik başkanı harcama yetki-

lisi olarak tanımlanmıştır.

Mahalli idarelerde kurumsal sınıflandırmanın dördüncü düzeyinde ödenek

tahsis edilen ana hizmet birimleri ve yardımcı hizmet birimleri ile danışma ve denetim

birimlerinin en üst yöneticilerinin harcama yetkilisi olarak belirlenmesi ve yetki-

sorumluluk tesisinin buna göre yapılması gerekmektedir.

Ancak teşkilat yapısı ve personel durumu gibi nedenlerle harcama yetkililerinin

belirlenmesinde güçlük bulunan ve bütçelerinde harcama birimleri sınıflandırılmayan

mahalli idarelerde harcama yetkisi, üst yönetici veya üst yöneticinin belirleyeceği kişi-

ler tarafından; İçişleri Bakanlığının uygun görüşü üzerine yürütülebilir. 23

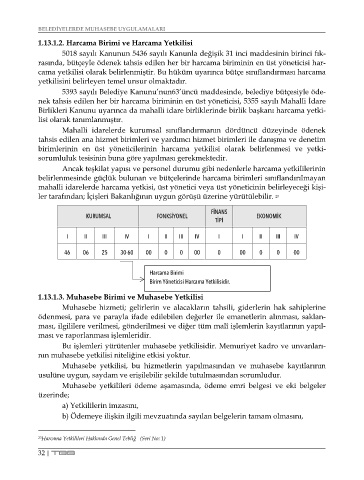

FİNANS

KURUMSAL FONKSİYONEL EKONOMİK

TİPİ

I II III IV I II III IV I I II III IV

46 06 25 30-60 00 0 0 00 0 00 0 0 00

Harcama Birimi

Birim Yöneticisi Harcama Yetkilisidir.

1.13.1.3. Muhasebe Birimi ve Muhasebe Yetkilisi

Muhasebe hizmeti; gelirlerin ve alacakların tahsili, giderlerin hak sahiplerine

ödenmesi, para ve parayla ifade edilebilen değerler ile emanetlerin alınması, saklan-

ması, ilgililere verilmesi, gönderilmesi ve diğer tüm malî işlemlerin kayıtlarının yapıl-

ması ve raporlanması işlemleridir.

Bu işlemleri yürütenler muhasebe yetkilisidir. Memuriyet kadro ve unvanları-

nın muhasebe yetkilisi niteliğine etkisi yoktur.

Muhasebe yetkilisi, bu hizmetlerin yapılmasından ve muhasebe kayıtlarının

usulüne uygun, saydam ve erişilebilir şekilde tutulmasından sorumludur.

Muhasebe yetkilileri ödeme aşamasında, ödeme emri belgesi ve eki belgeler

üzerinde;

a) Yetkililerin imzasını,

b) Ödemeye ilişkin ilgili mevzuatında sayılan belgelerin tamam olmasını,

23 Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1)

32 | TBB