Page 432 - Belediyelerde Muhasebe Uygulamaları

P. 432

YILSONU İŞLEMLERİ

Kurumsal Fin. Fonk.

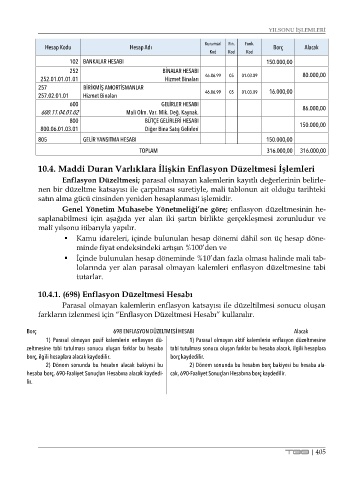

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

102 BANKALAR HESABI 150.000,00

252 BİNALAR HESABI

252.01.01.01.01 Hizmet Binaları 46.06.99 05 01.03.09 80.000,00

257 BİRİKMİŞ AMORTİSMANLAR 16.000,00

257.02.01.01 Hizmet Binaları 46.06.99 05 01.03.09

600 GELİRLER HESABI

600.11.04.01.02 Mali Olm. Var. Mik. Değ. Kaynak. 86.000,00

800 BÜTÇE GELİRLERİ HESABI

800.06.01.03.01 Diğer Bina Satış Gelirleri 150.000,00

805 GELİR YANSITMA HESABI 150.000,00

TOPLAM 316.000,00 316.000,00

10.4. Maddi Duran Varlıklara İlişkin Enflasyon Düzeltmesi İşlemleri

Enflasyon Düzeltmesi; parasal olmayan kalemlerin kayıtlı değerlerinin belirle-

nen bir düzeltme katsayısı ile çarpılması suretiyle, mali tablonun ait olduğu tarihteki

satın alma gücü cinsinden yeniden hesaplanması işlemidir.

Genel Yönetim Muhasebe Yönetmeliği’ne göre; enflasyon düzeltmesinin he-

saplanabilmesi için aşağıda yer alan iki şartın birlikte gerçekleşmesi zorunludur ve

malî yılsonu itibarıyla yapılır.

Kamu idareleri, içinde bulunulan hesap dönemi dâhil son üç hesap döne-

minde fiyat endeksindeki artışın %100’den ve

İçinde bulunulan hesap döneminde %10’dan fazla olması halinde mali tab-

lolarında yer alan parasal olmayan kalemleri enflasyon düzeltmesine tabi

tutarlar.

10.4.1. (698) Enflasyon Düzeltmesi Hesabı

Parasal olmayan kalemlerin enflasyon katsayısı ile düzeltilmesi sonucu oluşan

farkların izlenmesi için “Enflasyon Düzeltmesi Hesabı” kullanılır.

Borç 698 ENFLASYON DÜZELTMESİ HESABI Alacak

1) Parasal olmayan pasif kalemlerin enflasyon dü- 1) Parasal olmayan aktif kalemlerin enflasyon düzeltmesine

zeltmesine tabi tutulması sonucu oluşan farklar bu hesaba tabi tutulması sonucu oluşan farklar bu hesaba alacak, ilgili hesaplara

borç, ilgili hesaplara alacak kaydedilir. borç kaydedilir.

2) Dönem sonunda bu hesabın alacak bakiyesi bu 2) Dönem sonunda bu hesabın borç bakiyesi bu hesaba ala-

hesaba borç, 690-Faaliyet Sonuçları Hesabına alacak kaydedi- cak, 690-Faaliyet Sonuçları Hesabına borç kaydedilir.

lir.

TBB | 405