Page 429 - Belediyelerde Muhasebe Uygulamaları

P. 429

BELEDİYELERDE MUHASEBE UYGULAMALARI

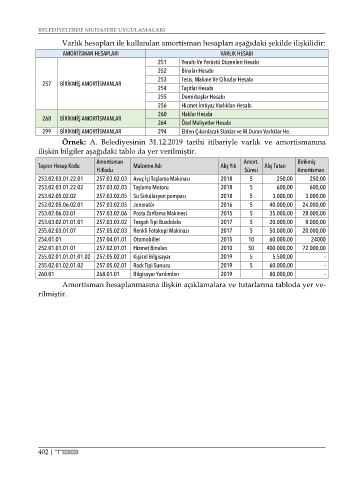

Varlık hesapları ile kullanılan amortisman hesapları aşağıdaki şekilde ilişkilidir:

AMORTİSMAN HESAPLARI VARLIK HESABI

251 Yeraltı Ve Yerüstü Düzenleri Hesabı

252 Binalar Hesabı

253 Tesis, Makine Ve Cihazlar Hesabı

257 BİRİKMİŞ AMORTİSMANLAR

254 Taşıtlar Hesabı

255 Demirbaşlar Hesabı

256 Hizmet İmtiyaz Varlıkları Hesabı

260 Haklar Hesabı

268 BİRİKMİŞ AMORTİSMANLAR

264 Özel Maliyetler Hesabı

299 BİRİKMİŞ AMORTİSMANLAR 294 Elden Çıkarılacak Stoklar ve M.Duran Varlıklar He.

Örnek: A. Belediyesinin 31.12.2019 tarihi itibariyle varlık ve amortismanına

ilişkin bilgiler aşağıdaki tablo da yer verilmiştir.

Amortisman Amort. Birikmiş

Taşınır Hesap Kodu Malzeme Adı Alış Yılı Alış Tutarı

H.Kodu Süresi Amortisman

253.02.03.01.22.01 257.03.02.03 Avuç İçi Taşlama Makinası 2018 5 250,00 250,00

253.02.03.01.22.02 257.03.02.03 Taşlama Motoru 2018 5 600,00 600,00

253.02.05.02.02 257.03.02.05 Su Sirkülasyon pompası 2018 5 3.000,00 3.000,00

253.02.05.06.02.01 257.03.02.05 Jeneratör 2016 5 40.000,00 24.000,00

253.02.06.03.01 257.03.02.06 Posta Zarflama Makinesi 2015 5 35.000,00 28.000,00

253.03.02.01.01.01 257.03.03.02 Tezgah Tipi Buzdolabı 2017 5 20.000,00 8.000,00

255.02.03.01.07 257.05.02.03 Renkli Fotokopi Makinası 2017 5 50.000,00 20.000,00

254.01.01 257.04.01.01 Otomobiller 2015 10 60.000,00 24000

252.01.01.01.01 257.02.01.01 Hizmet Binaları 2010 50 400.000,00 72.000,00

255.02.01.01.01.01.02 257.05.02.01 Kişisel Bilgisayar 2019 5 5.500,00 -

255.02.01.02.01.02 257.05.02.01 Rack Tipi Sunucu 2019 5 60.000,00 -

260.01 268.01.01 Bilgisayar Yazılımları 2019 80.000,00 -

Amortisman hesaplanmasına ilişkin açıklamalara ve tutarlarına tabloda yer ve-

rilmiştir.

402 | TBB