Page 425 - Belediyelerde Muhasebe Uygulamaları

P. 425

BELEDİYELERDE MUHASEBE UYGULAMALARI

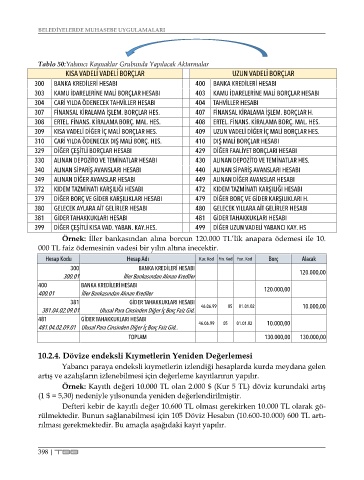

Tablo 50:Yabancı Kaynaklar Grubunda Yapılacak Aktarmalar

KISA VADELİ VADELİ BORÇLAR UZUN VADELİ BORÇLAR

300 BANKA KREDİLERİ HESABI 400 BANKA KREDİLERİ HESABI

303 KAMU İDARELERİNE MALİ BORÇLAR HESABI 403 KAMU İDARELERİNE MALİ BORÇLAR HESABI

304 CARİ YILDA ÖDENECEK TAHVİLLER HESABI 404 TAHVİLLER HESABI

307 FİNANSAL KİRALAMA İŞLEM. BORÇLAR HES. 407 FİNANSAL KİRALAMA İŞLEM. BORÇLAR H.

308 ERTEL. FİNANS. KİRALAMA BORÇ. MAL. HES. 408 ERTEL. FİNANS. KİRALAMA BORÇ. MAL. HES.

309 KISA VADELİ DİĞER İÇ MALİ BORÇLAR HES. 409 UZUN VADELİ DİĞER İÇ MALİ BORÇLAR HES.

310 CARİ YILDA ÖDENECEK DIŞ MALİ BORÇ. HES. 410 DIŞ MALİ BORÇLAR HESABI

329 DİĞER ÇEŞİTLİ BORÇLAR HESABI 429 DİĞER FAALİYET BORÇLARI HESABI

330 ALINAN DEPOZİTO VE TEMİNATLAR HESABI 430 ALINAN DEPOZİTO VE TEMİNATLAR HES.

340 ALINAN SİPARİŞ AVANSLARI HESABI 440 ALINAN SİPARİŞ AVANSLARI HESABI

349 ALINAN DİĞER AVANSLAR HESABI 449 ALINAN DİĞER AVANSLAR HESABI

372 KIDEM TAZMİNATI KARŞILIĞI HESABI 472 KIDEM TAZMİNATI KARŞILIĞI HESABI

379 DİĞER BORÇ VE GİDER KARŞILIKLARI HESABI 479 DİĞER BORÇ VE GİDER KARŞILIKLARI H.

380 GELECEK AYLARA AİT GELİRLER HESABI 480 GELECEK YILLARA AİT GELİRLER HESABI

381 GİDER TAHAKKUKLARI HESABI 481 GİDER TAHAKKUKLARI HESABI

399 DİĞER ÇEŞİTLİ KISA VAD. YABAN. KAY.HES. 499 DİĞER UZUN VADELİ YABANCI KAY. HS

Örnek: İller bankasından alına borcun 120.000 TL’lik anapara ödemesi ile 10.

000 TL faiz ödemesinin vadesi bir yılın altına inecektir.

Hesap Kodu Hesap Adı Kur. Kod Fin. Kod Fon. Kod Borç Alacak

300 BANKA KREDİLERİ HESABI 120.000,00

300.01 İller Bankasından Alınan Krediler

400 BANKA KREDİLERİ HESABI 120.000,00

400.01 İller Bankasından Alınan Krediler

381 GİDER TAHAKKUKLARI HESABI

381.04.02.09.01 Ulusal Para Cinsinden Diğer İç Borç Faiz Gid. 46.06.99 05 01.01.02 10.000,00

481 GİDER TAHAKKUKLARI HESABI 10.000,00

481.04.02.09.01 Ulusal Para Cinsinden Diğer İç Borç Faiz Gid.. 46.06.99 05 01.01.02

TOPLAM 130.000,00 130.000,00

10.2.4. Dövize endeksli Kıymetlerin Yeniden Değerlemesi

Yabancı paraya endeksli kıymetlerin izlendiği hesaplarda kurda meydana gelen

artış ve azalışların izlenebilmesi için değerleme kayıtlarının yapılır.

Örnek: Kayıtlı değeri 10.000 TL olan 2.000 $ (Kur 5 TL) döviz kurundaki artış

(1 $ = 5,30) nedeniyle yılsonunda yeniden değerlendirilmiştir.

Defteri kebir de kayıtlı değer 10.600 TL olması gerekirken 10.000 TL olarak gö-

rülmektedir. Bunun sağlanabilmesi için 105 Döviz Hesabın (10.600-10.000) 600 TL artı-

rılması gerekmektedir. Bu amaçla aşağıdaki kayıt yapılır.

398 | TBB