Page 420 - Belediyelerde Muhasebe Uygulamaları

P. 420

YILSONU İŞLEMLERİ

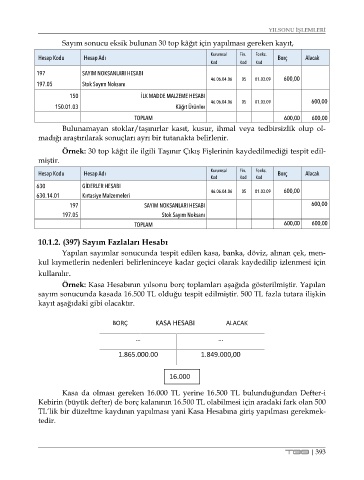

Sayım sonucu eksik bulunan 30 top kâğıt için yapılması gereken kayıt,

Kurumsal Fin. Fonks.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

197 SAYIM NOKSANLARI HESABI

46.06.04.06 05 01.03.09 600,00

197.05 Stok Sayım Noksanı

150 İLK MADDE MALZEME HESABI

46.06.04.06 05 01.03.09 600,00

150.01.03 Kâğıt Ürünler

TOPLAM 600,00 600,00

Bulunamayan stoklar/taşınırlar kasıt, kusur, ihmal veya tedbirsizlik olup ol-

madığı araştırılarak sonuçları ayrı bir tutanakta belirlenir.

Örnek: 30 top kâğıt ile ilgili Taşınır Çıkış Fişlerinin kaydedilmediği tespit edil-

miştir.

Hesap Kodu Hesap Adı Kurumsal Fin. Fonks. Borç Alacak

Kod Kod Kod

630 GİDERLER HESABI

46.06.04.06 05 01.03.09 600,00

630.14.01 Kırtasiye Malzemeleri

197 SAYIM NOKSANLARI HESABI 600,00

197.05 Stok Sayım Noksanı

TOPLAM 600,00 600,00

10.1.2. (397) Sayım Fazlaları Hesabı

Yapılan sayımlar sonucunda tespit edilen kasa, banka, döviz, alınan çek, men-

kul kıymetlerin nedenleri belirleninceye kadar geçici olarak kaydedilip izlenmesi için

kullanılır.

Örnek: Kasa Hesabının yılsonu borç toplamları aşağıda gösterilmiştir. Yapılan

sayım sonucunda kasada 16.500 TL olduğu tespit edilmiştir. 500 TL fazla tutara ilişkin

kayıt aşağıdaki gibi olacaktır.

BORÇ KASA HESABI ALACAK

… …

1.865.000.00 1.849.000,00

16.000

Kasa da olması gereken 16.000 TL yerine 16.500 TL bulunduğundan Defter-i

Kebirin (büyük defter) de borç kalanının 16.500 TL olabilmesi için aradaki fark olan 500

TL’lik bir düzeltme kaydının yapılması yani Kasa Hesabına giriş yapılması gerekmek-

tedir.

TBB | 393