Page 417 - Belediyelerde Muhasebe Uygulamaları

P. 417

BELEDİYELERDE MUHASEBE UYGULAMALARI

şınır Mal Yönetmeliği hükümleri çerçevesinde sayılır, muhasebe ve taşınır yönetim

raporları ile uyumu kontrol edilir.

Sayım sonucu oluşan farkların izlenebilmesi için 197- Sayım Noksanları Hesabı

ve 397- Sayım Fazlaları Hesabı oluşturulmuştur. Her iki hesabın yardımcı hesapları

benzer şekilde düzenlenmiştir.

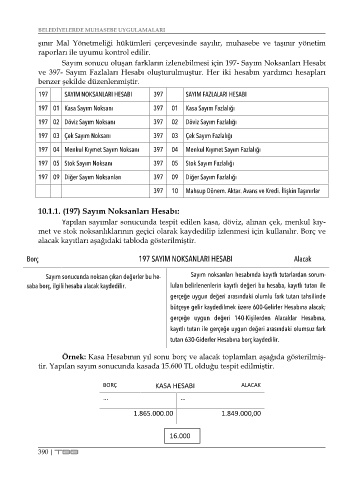

197 SAYIM NOKSANLARI HESABI 397 SAYIM FAZLALARI HESABI

197 01 Kasa Sayım Noksanı 397 01 Kasa Sayım Fazlalığı

197 02 Döviz Sayım Noksanı 397 02 Döviz Sayım Fazlalığı

197 03 Çek Sayım Noksanı 397 03 Çek Sayım Fazlalığı

197 04 Menkul Kıymet Sayım Noksanı 397 04 Menkul Kıymet Sayım Fazlalığı

197 05 Stok Sayım Noksanı 397 05 Stok Sayım Fazlalığı

197 09 Diğer Sayım Noksanları 397 09 Diğer Sayım Fazlalığı

397 10 Mahsup Dönem. Aktar. Avans ve Kredi. İlişkin Taşınırlar

10.1.1. (197) Sayım Noksanları Hesabı:

Yapılan sayımlar sonucunda tespit edilen kasa, döviz, alınan çek, menkul kıy-

met ve stok noksanlıklarının geçici olarak kaydedilip izlenmesi için kullanılır. Borç ve

alacak kayıtları aşağıdaki tabloda gösterilmiştir.

Borç 197 SAYIM NOKSANLARI HESABI Alacak

Sayım sonucunda noksan çıkan değerler bu he- Sayım noksanları hesabında kayıtlı tutarlardan sorum-

saba borç, ilgili hesaba alacak kaydedilir. luları belirlenenlerin kayıtlı değeri bu hesaba, kayıtlı tutarı ile

gerçeğe uygun değeri arasındaki olumlu fark tutarı tahsilinde

bütçeye gelir kaydedilmek üzere 600-Gelirler Hesabına alacak;

gerçeğe uygun değeri 140-Kişilerden Alacaklar Hesabına,

kayıtlı tutarı ile gerçeğe uygun değeri arasındaki olumsuz fark

tutarı 630-Giderler Hesabına borç kaydedilir.

Örnek: Kasa Hesabının yıl sonu borç ve alacak toplamları aşağıda gösterilmiş-

tir. Yapılan sayım sonucunda kasada 15.600 TL olduğu tespit edilmiştir.

BORÇ KASA HESABI ALACAK

… …

1.865.000.00 1.849.000,00

16.000

390 | TBB