Page 422 - Belediyelerde Muhasebe Uygulamaları

P. 422

YILSONU İŞLEMLERİ

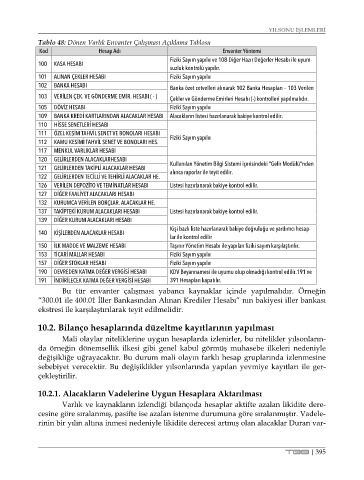

Tablo 48: Dönen Varlık Envanter Çalışması Açıklama Tablosu

Kod Hesap Adı Envanter Yöntemi

Fiziki Sayım yapılır ve 108-Diğer Hazır Değerler Hesabı ile uyum-

100 KASA HESABI

suzluk kontrolü yapılır.

101 ALINAN ÇEKLER HESABI Fiziki Sayım yapılır

102 BANKA HESABI Banka özet cetvelleri alınarak 102 Banka Hesapları – 103 Verilen

103 VERİLEN ÇEK. VE GÖNDERME EMİR. HESABI ( - ) Çekler ve Gönderme Emirleri Hesabı (-) kontrolleri yapılmalıdır.

105 DÖVİZ HESABI Fiziki Sayım yapılır

109 BANKA KREDİ KARTLARINDAN ALACAKLAR HESABI Alacakların listesi hazırlanarak bakiye kontrol edilir.

110 HİSSE SENETLERİ HESABI

111 ÖZEL KESİM TAHVİL SENET VE BONOLARI HESABI

112 KAMU KESİMİ TAHVİL SENET VE BONOLARI HES. Fiziki Sayım yapılır

117 MENKUL VARLIKLAR HESABI

120 GELİRLERDEN ALACAKLARHESABI Kullanılan Yönetim Bilgi Sistemi içerisindeki "Gelir Modülü"nden

121 GELİRLERDEN TAKİPLİ ALACAKLAR HESABI

122 GELİRLERDEN TECİLLİ VE TEHİRLİ ALACAKLAR HE. alınca raporlar ile teyit edilir.

126 VERİLEN DEPOZİTO VE TEMİNATLAR HESABI Listesi hazırlanarak bakiye kontrol edilir.

127 DİĞER FAALİYET ALACAKLARI HESABI

132 KURUMCA VERİLEN BORÇLAR. ALACAKLAR HE.

137 TAKİPTEKİ KURUM ALACAKLARI HESABI Listesi hazırlanarak bakiye kontrol edilir.

139 DİĞER KURUM ALACAKLARI HESABI

Kişi bazlı liste hazırlanarak bakiye doğruluğu ve yardımcı hesap-

140 KİŞİLERDEN ALACAKLAR HESABI

lar ile kontrol edilir

150 İLK MADDE VE MALZEME HESABI Taşınır Yönetim Hesabı ile yapılan fiziki sayım karşılaştırılır.

153 TİCARİ MALLAR HESABI Fiziki Sayım yapılır

157 DİĞER STOKLAR HESABI Fiziki Sayım yapılır

190 DEVREDEN KATMA DEĞER VERGİSİ HESABI KDV Beyannamesi ile uyumu olup olmadığı kontrol edilir.191 ve

191 İNDİRİLECEK KATMA DEĞER VERGİSİ HESABI 391 Hesapları kapatılır.

Bu tür envanter çalışması yabancı kaynaklar içinde yapılmalıdır. Örneğin

“300.01 ile 400.01 İller Bankasından Alınan Krediler Hesabı” nın bakiyesi iller bankası

ekstresi ile karşılaştırılarak teyit edilmelidir.

10.2. Bilanço hesaplarında düzeltme kayıtlarının yapılması

Mali olaylar niteliklerine uygun hesaplarda izlenirler, bu nitelikler yılsonların-

da örneğin dönemsellik ilkesi gibi genel kabul görmüş muhasebe ilkeleri nedeniyle

değişikliğe uğrayacaktır. Bu durum mali olayın farklı hesap gruplarında izlenmesine

sebebiyet verecektir. Bu değişiklikler yılsonlarında yapılan yevmiye kayıtları ile ger-

çekleştirilir.

10.2.1. Alacakların Vadelerine Uygun Hesaplara Aktarılması

Varlık ve kaynakların izlendiği bilançoda hesaplar aktifte azalan likidite dere-

cesine göre sıralanmış, pasifte ise azalan istenme durumuna göre sıralanmıştır. Vadele-

rinin bir yılın altına inmesi nedeniyle likidite derecesi artmış olan alacaklar Duran var-

TBB | 395