Page 423 - Belediyelerde Muhasebe Uygulamaları

P. 423

BELEDİYELERDE MUHASEBE UYGULAMALARI

lıklar ana hesap grubunda çıkartılarak dönen varlıklar hesap grubunda yer alan hesap-

lara aktarılarak izlenmeye başlanır.

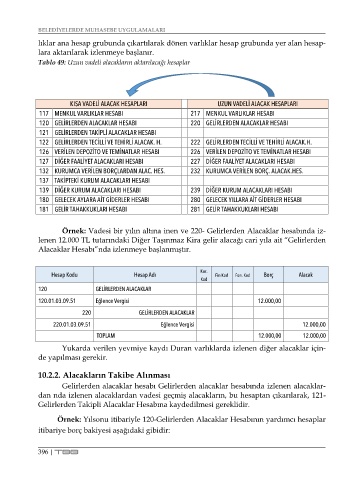

Tablo 49: Uzun vadeli alacakların aktarılacağı hesaplar

KISA VADELİ ALACAK HESAPLARI UZUN VADELİ ALACAK HESAPLARI

117 MENKUL VARLIKLAR HESABI 217 MENKUL VARLIKLAR HESABI

120 GELİRLERDEN ALACAKLAR HESABI 220 GELİRLERDEN ALACAKLAR HESABI

121 GELİRLERDEN TAKİPLİ ALACAKLAR HESABI

122 GELİRLERDEN TECİLLİ VE TEHİRLİ ALACAK. H. 222 GELİRLERDEN TECİLLİ VE TEHİRLİ ALACAK.H.

126 VERİLEN DEPOZİTO VE TEMİNATLAR HESABI 226 VERİLEN DEPOZİTO VE TEMİNATLAR HESABI

127 DİĞER FAALİYET ALACAKLARI HESABI 227 DİĞER FAALİYET ALACAKLARI HESABI

132 KURUMCA VERİLEN BORÇLARDAN ALAC. HES. 232 KURUMCA VERİLEN BORÇ. ALACAK.HES.

137 TAKİPTEKİ KURUM ALACAKLARI HESABI

139 DİĞER KURUM ALACAKLARI HESABI 239 DİĞER KURUM ALACAKLARI HESABI

180 GELECEK AYLARA AİT GİDERLER HESABI 280 GELECEK YILLARA AİT GİDERLER HESABI

181 GELİR TAHAKKUKLARI HESABI 281 GELİR TAHAKKUKLARI HESABI

Örnek: Vadesi bir yılın altına inen ve 220- Gelirlerden Alacaklar hesabında iz-

lenen 12.000 TL tutarındaki Diğer Taşınmaz Kira gelir alacağı cari yıla ait “Gelirlerden

Alacaklar Hesabı”nda izlenmeye başlanmıştır.

Kur.

Hesap Kodu Hesap Adı Fin Kod Fon. Kod Borç Alacak

Kod

120 GELİRLERDEN ALACAKLAR

120.01.03.09.51 Eğlence Vergisi 12.000,00

220 GELİRLERDEN ALACAKLAR

220.01.03.09.51 Eğlence Vergisi 12.000,00

TOPLAM 12.000,00 12.000,00

Yukarda verilen yevmiye kaydı Duran varlıklarda izlenen diğer alacaklar için-

de yapılması gerekir.

10.2.2. Alacakların Takibe Alınması

Gelirlerden alacaklar hesabı Gelirlerden alacaklar hesabında izlenen alacaklar-

dan nda izlenen alacaklardan vadesi geçmiş alacakların, bu hesaptan çıkarılarak, 121-

Gelirlerden Takipli Alacaklar Hesabına kaydedilmesi gereklidir.

Örnek: Yılsonu itibariyle 120-Gelirlerden Alacaklar Hesabının yardımcı hesaplar

itibariye borç bakiyesi aşağıdaki gibidir:

396 | TBB