Page 427 - Belediyelerde Muhasebe Uygulamaları

P. 427

BELEDİYELERDE MUHASEBE UYGULAMALARI

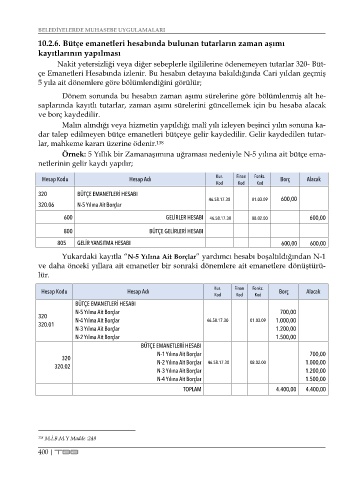

10.2.6. Bütçe emanetleri hesabında bulunan tutarların zaman aşımı

kayıtlarının yapılması

Nakit yetersizliği veya diğer sebeplerle ilgililerine ödenemeyen tutarlar 320- Büt-

çe Emanetleri Hesabında izlenir. Bu hesabın detayına bakıldığında Cari yıldan geçmiş

5 yıla ait dönemlere göre bölümlendiğini görülür;

Dönem sonunda bu hesabın zaman aşımı sürelerine göre bölümlenmiş alt he-

saplarında kayıtlı tutarlar, zaman aşımı sürelerini güncellemek için bu hesaba alacak

ve borç kaydedilir.

Malın alındığı veya hizmetin yapıldığı malî yılı izleyen beşinci yılın sonuna ka-

dar talep edilmeyen bütçe emanetleri bütçeye gelir kaydedilir. Gelir kaydedilen tutar-

lar, mahkeme kararı üzerine ödenir. 138

Örnek: 5 Yıllık bir Zamanaşımına uğraması nedeniyle N-5 yılına ait bütçe ema-

netlerinin gelir kaydı yapılır;

Hesap Kodu Hesap Adı Kur. Finan Fonks. Borç Alacak

Kod Kod Kod

320 BÜTÇE EMANETLERİ HESABI

46.58.17.30 01.03.09 600,00

320.06 N-5 Yılına Ait Borçlar

600 GELİRLER HESABI 46.58.17.30 08.02.00 600,00

800 BÜTÇE GELİRLERİ HESABI

805 GELİR YANSITMA HESABI 600,00 600,00

Yukardaki kayıtla “N-5 Yılına Ait Borçlar” yardımcı hesabı boşaltıldığından N-1

ve daha önceki yıllara ait emanetler bir sonraki dönemlere ait emanetlere dönüştürü-

lür.

Kur. Finan Fonks.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

BÜTÇE EMANETLERİ HESABI

N-5 Yılına Ait Borçlar 700,00

320 N-4 Yılına Ait Borçlar 1.000,00

320.01 46.58.17.30 01.03.09

N-3 Yılına Ait Borçlar 1.200,00

N-2 Yılına Ait Borçlar 1.500,00

BÜTÇE EMANETLERİ HESABI

N-1 Yılına Ait Borçlar 700,00

320

320.02 N-2 Yılına Ait Borçlar 46.58.17.30 08.02.00 1.000,00

N-3 Yılına Ait Borçlar 1.200,00

N-4 Yılına Ait Borçlar 1.500,00

TOPLAM 4.400,00 4.400,00

138 M.İ.B.M.Y Madde :249

400 | TBB