Page 428 - Belediyelerde Muhasebe Uygulamaları

P. 428

YILSONU İŞLEMLERİ

10.3. Amortismana Hesaplanması,

Kısaca yıpranma payı olarak tanımlanan amortisman maddi ve maddi olmayan

duran varlıklar ile özel tükenmeye tabi varlıklar ve diğer duran varlıklar için ayrılır.. 139

Mahalli idareler muhasebe sisteminde “Normal Amortisman” yöntemi uygula-

nır ve aşağıda belirtilen varlıklar için ayrılır. 140:

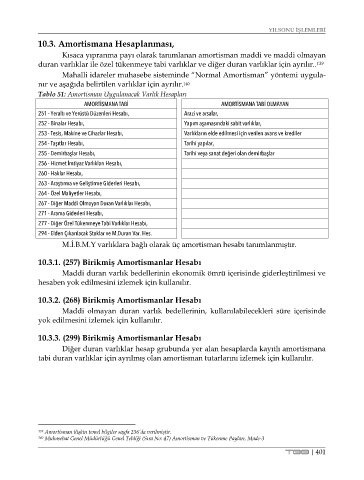

Tablo 51: Amortisman Uygulanacak Varlık Hesapları

AMORTİSMANA TABİ AMORTİSMANA TABİ OLMAYAN

251 - Yeraltı ve Yerüstü Düzenleri Hesabı, Arazi ve arsalar,

252 - Binalar Hesabı, Yapım aşamasındaki sabit varlıklar,

253 - Tesis, Makine ve Cihazlar Hesabı, Varlıkların elde edilmesi için verilen avans ve krediler

254 - Taşıtlar Hesabı, Tarihi yapılar,

255 - Demirbaşlar Hesabı, Tarihi veya sanat değeri olan demirbaşlar

256 - Hizmet İmtiyaz Varlıkları Hesabı,

260 - Haklar Hesabı,

263 - Araştırma ve Geliştirme Giderleri Hesabı,

264 - Özel Maliyetler Hesabı,

267 - Diğer Maddi Olmayan Duran Varlıklar Hesabı,

271 - Arama Giderleri Hesabı,

277 - Diğer Özel Tükenmeye Tabi Varlıklar Hesabı,

294 - Elden Çıkarılacak Stoklar ve M.Duran Var. Hes.

M.İ.B.M.Y varlıklara bağlı olarak üç amortisman hesabı tanımlanmıştır.

10.3.1. (257) Birikmiş Amortismanlar Hesabı

Maddi duran varlık bedellerinin ekonomik ömrü içerisinde giderleştirilmesi ve

hesaben yok edilmesini izlemek için kullanılır.

10.3.2. (268) Birikmiş Amortismanlar Hesabı

Maddi olmayan duran varlık bedellerinin, kullanılabilecekleri süre içerisinde

yok edilmesini izlemek için kullanılır.

10.3.3. (299) Birikmiş Amortismanlar Hesabı

Diğer duran varlıklar hesap grubunda yer alan hesaplarda kayıtlı amortismana

tabi duran varlıklar için ayrılmış olan amortisman tutarlarını izlemek için kullanılır.

139 Amortisman ilişkin temel bilgiler sayfa 236’da verilmiştir.

140 Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No: 47) Amortisman ve Tükenme Payları, Made-3

TBB | 401