Page 426 - Belediyelerde Muhasebe Uygulamaları

P. 426

YILSONU İŞLEMLERİ

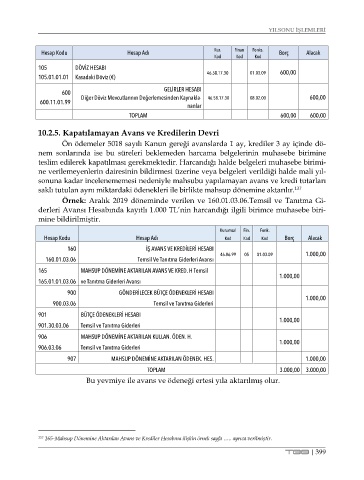

Hesap Kodu Hesap Adı Kur. Finan Fonks. Borç Alacak

Kod Kod Kod

105 DÖVİZ HESABI

46.58.17.30 01.03.09 600,00

105.01.01.01 Kasadaki Döviz (€)

GELİRLER HESABI

600

600.11.01.99 Diğer Döviz Mevcutlarının Değerlemesinden Kaynakla- 46.58.17.30 08.02.00 600,00

nanlar

TOPLAM 600,00 600,00

10.2.5. Kapatılamayan Avans ve Kredilerin Devri

Ön ödemeler 5018 sayılı Kanun gereği avanslarda 1 ay, krediler 3 ay içinde dö-

nem sonlarında ise bu süreleri beklemeden harcama belgelerinin muhasebe birimine

teslim edilerek kapatılması gerekmektedir. Harcandığı halde belgeleri muhasebe birimi-

ne verilemeyenlerin dairesinin bildirmesi üzerine veya belgeleri verildiği halde mali yıl-

sonuna kadar incelenememesi nedeniyle mahsubu yapılamayan avans ve kredi tutarları

saklı tutulan aynı miktardaki ödenekleri ile birlikte mahsup dönemine aktarılır. 137

Örnek: Aralık 2019 döneminde verilen ve 160.01.03.06.Temsil ve Tanıtma Gi-

derleri Avansı Hesabında kayıtlı 1.000 TL’nin harcandığı ilgili birimce muhasebe biri-

mine bildirilmiştir.

Kurumsal Fin. Fonk.

Hesap Kodu Hesap Adı Kod Kod Kod Borç Alacak

160 İŞ AVANS VE KREDİLERİ HESABI

46.06.99 05 01.03.09 1.000,00

160.01.03.06 Temsil Ve Tanıtma Giderleri Avansı

165 MAHSUP DÖNEMİNE AKTARILAN AVANS VE KRED. H Temsil

1.000,00

165.01.01.03.06 ve Tanıtma Giderleri Avansı

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

1.000,00

900.03.06 Temsil ve Tanıtma Giderleri

901 BÜTÇE ÖDENEKLERİ HESABI

1.000,00

901.30.03.06 Temsil ve Tanıtma Giderleri

906 MAHSUP DÖNEMİNE AKTARILAN KULLAN. ÖDEN. H.

1.000,00

906.03.06 Temsil ve Tanıtma Giderleri

907 MAHSUP DÖNEMİNE AKTARILAN ÖDENEK. HES. 1.000,00

TOPLAM 3.000,00 3.000,00

Bu yevmiye ile avans ve ödeneği ertesi yıla aktarılmış olur.

137 165-Mahsup Dönemine Aktarılan Avans ve Krediler Hesabına ilişkin örnek sayfa ….. ayrıca verilmiştir.

TBB | 399