Page 431 - Belediyelerde Muhasebe Uygulamaları

P. 431

BELEDİYELERDE MUHASEBE UYGULAMALARI

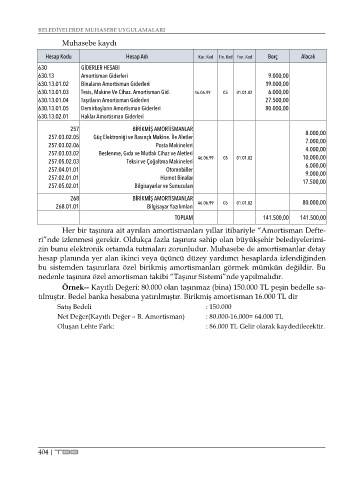

Muhasebe kaydı

Hesap Kodu Hesap Adı Kur. Kod Fin. Kod Fon. Kod Borç Alacak

630 GİDERLER HESABI

630.13 Amortisman Giderleri 9.000,00

630.13.01.02 Binaların Amortisman Giderleri 19.000,00

630.13.01.03 Tesis, Makine Ve Cihaz. Amortisman Gid. 46.06.99 05 01.01.02 6.000,00

630.13.01.04 Taşıtların Amortisman Giderleri 27.500,00

630.13.01.05 Demirbaşların Amortisman Giderleri 80.000,00

630.13.02.01 Haklar Amortisman Giderleri

257 BİRİKMİŞ AMORTİSMANLAR

257.03.02.05 Güç Elektroniği ve Basınçlı Makine. İle Aletler 8.000,00

7.000,00

257.03.02.06 Posta Makineleri 4.000,00

257.03.03.02 Beslenme, Gıda ve Mutfak Cihaz ve Aletleri 10.000,00

257.05.02.03 Teksir ve Çoğaltma Makineleri 46.06.99 05 01.01.02 6.000,00

257.04.01.01 Otomobiller 9.000,00

257.02.01.01 Hizmet Binalar 17.500,00

257.05.02.01 Bilgisayarlar ve Sunucuları

268 BİRİKMİŞ AMORTİSMANLAR

268.01.01 Bilgisayar Yazılımları 46.06.99 05 01.01.02 80.000,00

TOPLAM 141.500,00 141.500,00

Her bir taşınıra ait ayrılan amortismanları yıllar itibariyle “Amortisman Defte-

ri”nde izlenmesi gerekir. Oldukça fazla taşınıra sahip olan büyükşehir belediyelerimi-

zin bunu elektronik ortamda tutmaları zorunludur. Muhasebe de amortismanlar detay

hesap planında yer alan ikinci veya üçüncü düzey yardımcı hesaplarda izlendiğinden

bu sistemden taşınırlara özel birikmiş amortismanları görmek mümkün değildir. Bu

nedenle taşınıra özel amortisman takibi “Taşınır Sistemi”nde yapılmalıdır.

Örnek-- Kayıtlı Değeri: 80.000 olan taşınmaz (bina) 150.000 TL peşin bedelle sa-

tılmıştır. Bedel banka hesabına yatırılmıştır. Birikmiş amortisman 16.000 TL dir

Satış Bedeli : 150.000

Net Değer(Kayıtlı Değer – B. Amortisman) : 80.000-16.000= 64.000 TL

Oluşan Lehte Fark: : 86.000 TL Gelir olarak kaydedilecektir.

404 | TBB