Page 421 - Belediyelerde Muhasebe Uygulamaları

P. 421

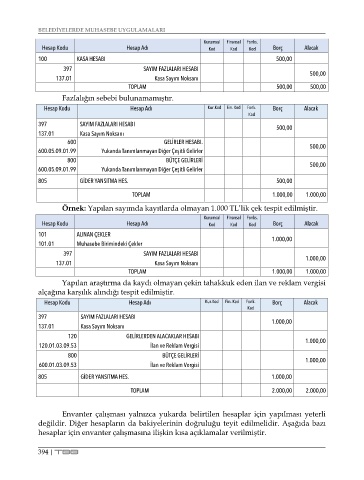

BELEDİYELERDE MUHASEBE UYGULAMALARI

Kurumsal Finansal Fonks.

Hesap Kodu Hesap Adı Kod Kod Kod Borç Alacak

100 KASA HESABI 500,00

397 SAYIM FAZLALARI HESABI

137.01 Kasa Sayım Noksanı 500,00

TOPLAM 500,00 500,00

Fazlalığın sebebi bulunamamıştır.

Hesap Kodu Hesap Adı Kur.Kod Fin. Kod Fonk. Borç Alacak

Kod

397 SAYIM FAZLALARI HESABI

500,00

137.01 Kasa Sayım Noksanı

600 GELİRLER HESABI.

600.05.09.01.99 Yukarıda Tanımlanmayan Diğer Çeşitli Gelirler 500,00

800 BÜTÇE GELİRLERİ

600.05.09.01.99 Yukarıda Tanımlanmayan Diğer Çeşitli Gelirler 500,00

805 GİDER YANSITMA HES. 500,00

TOPLAM 1.000,00 1.000,00

Örnek: Yapılan sayımda kayıtlarda olmayan 1.000 TL’lik çek tespit edilmiştir.

Kurumsal Finansal Fonks.

Hesap Kodu Hesap Adı Kod Kod Kod Borç Alacak

101 ALINAN ÇEKLER 1.000,00

101.01 Muhasebe Birimindeki Çekler

397 SAYIM FAZLALARI HESABI

1.000,00

137.01 Kasa Sayım Noksanı

TOPLAM 1.000,00 1.000,00

Yapılan araştırma da kaydı olmayan çekin tahakkuk eden ilan ve reklam vergisi

alçağına karşılık alındığı tespit edilmiştir.

Hesap Kodu Hesap Adı Kur.Kod Fin. Kod Fonk. Borç Alacak

Kod

397 SAYIM FAZLALARI HESABI 1.000,00

137.01 Kasa Sayım Noksanı

120 GELİRLERDEN ALACAKLAR HESABI

1.000,00

120.01.03.09.53 İlan ve Reklam Vergisi

800 BÜTÇE GELİRLERİ

600.01.03.09.53 İlan ve Reklam Vergisi 1.000,00

805 GİDER YANSITMA HES. 1.000,00

TOPLAM 2.000,00 2.000,00

Envanter çalışması yalnızca yukarda belirtilen hesaplar için yapılması yeterli

değildir. Diğer hesapların da bakiyelerinin doğruluğu teyit edilmelidir. Aşağıda bazı

hesaplar için envanter çalışmasına ilişkin kısa açıklamalar verilmiştir.

394 | TBB