Page 70 - Belediyelerde Muhasebe Uygulamaları

P. 70

BELEDİYELERDE MUHASEBE UYGULAMALARI

Bu Yönetmelikle genel yönetim kapsamındaki kamu idarelerinde 2006 yılı itiba-

riyle “tahakkuk esasına” dayalı muhasebe sistemine geçilmiştir.

Bu Yönetmeliğe bağlı olarak İçişleri Bakanlığı 10.03.2006 tarih ve 26104 sayılı

Resmi Gazete de “Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’ni yayınlamıştır.

Aynı Yönetmelikte büyük değişiklikler yapan yeni Yönetmelik 27.05.2016 tarihli Resmî

Gazete’ de yayınlanarak yürürlüğe girmiştir. Bu yönetmelikler ile “Tahakkuk Esası”na

dayanan muhasebe sistemine geçilirken, aynı zamanda kamu dışında uygulanan “Tek

Düzen Muhasebe Sistemi” ile kamu muhasebe sistemi uygulaması aynı esaslara da-

yandırılmıştır. Bu nedenle bundan sonraki bölümde her iki uygulamanın da esasları

birbirlerine paralel olarak anlatılmaya çalışılacaktır.

Sonuç olarak;

Genel Yönetim Kapsamındaki Kamu İdareler Tahakkuk Esaslı Muhasebe Sistemi

Ticari İşletmelerde Tek Düzen Muhasebe Sistemi

Uygulaması söz konusudur.

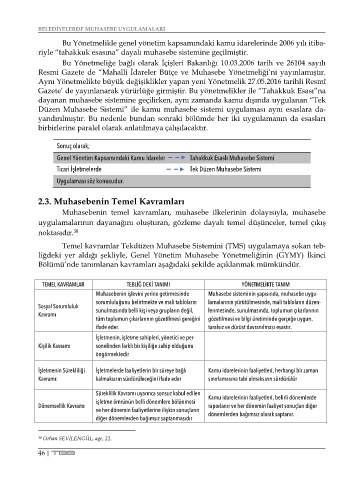

2.3. Muhasebenin Temel Kavramları

Muhasebenin temel kavramları, muhasebe ilkelerinin dolayısıyla, muhasebe

uygulamalarının dayanağını oluşturan, gözleme dayalı temel düşünceler, temel çıkış

noktasıdır. 38

Temel kavramlar Tekdüzen Muhasebe Sistemini (TMS) uygulamaya sokan teb-

liğdeki yer aldığı şekliyle, Genel Yönetim Muhasebe Yönetmeliğinin (GYMY) İkinci

Bölümü’nde tanımlanan kavramları aşağıdaki şekilde açıklanmak mümkündür.

TEMEL KAVRAMLAR TEBLİĞ DEKİ TANIMI YÖNETMELİKTE TANIM

Muhasebenin işlevini yerine getirmesinde Muhasebe sisteminin yapısında, muhasebe uygu-

sorumluluğunu belirtmekte ve mali tabloların lamalarının yürütülmesinde, mali tabloların düzen-

Sosyal Sorumluluk

Kavramı sunulmasında belli kişi veya grupların değil, lenmesinde, sunulmasında, toplumun çıkarlarının

tüm toplumun çıkarlarının gözetilmesi gereğini gözetilmesi ve bilgi üretiminde gerçeğe uygun,

ifade eder. tarafsız ve dürüst davranılması esastır.

İşletmenin, işletme sahipleri, yönetici ve per-

Kişilik Kavramı sonelinden farklı bir kişiliğe sahip olduğunu

öngörmektedir

İşletmenin Sürekliliği İşletmelerde faaliyetlerin bir süreye bağlı Kamu idarelerinin faaliyetleri, herhangi bir zaman

Kavramı: kalmaksızın sürdürüleceğini ifade eder sınırlamasına tabi olmaksızın sürdürülür

Süreklilik Kavramı uyarınca sonsuz kabul edilen Kamu idarelerinin faaliyetleri, belirli dönemlerde

işletme ömrünün belli dönemlere bölünmesi

Dönemsellik Kavramı raporlanır ve her dönemin faaliyet sonuçları diğer

ve her dönemin faaliyetlerine ilişkin sonuçların dönemlerden bağımsız olarak saptanır.

diğer dönemlerden bağımsız saptanmasıdır

38 Orhan SEVİLENGÜL, age, 21.

46 | TBB