Page 72 - Belediyelerde Muhasebe Uygulamaları

P. 72

BELEDİYELERDE MUHASEBE UYGULAMALARI

çeşitli tablolar haline getirilmek suretiyle sağlanır. Yani -Muhasebe; tanımında da yer

alan- raporlama işlevi

Tekdüzen Muhasebe sisteminde

a) Bilanço

b) Gelir Tablosu

Tahakkuk Esaslı Muhasebe Sisteminde ise GYMY 117’nci Maddesinde düzen-

lenmiş olan;

a) Bilanço

b) Faaliyet Sonuçları Tablosu

c) Bütçe Uygulama Sonuçları Tablosu ile yerine getirilmektedir.

İşte bu tablolara “Mali Tablolar” ya da “Mali Raporlar” denir. Her iki sistem

içinde bilanço ortak mali tablo iken faaliyet durumunu yansıtan tablo içerik olarak aynı

olmakla birlikte şeklen farklı oluşturulmuştur.

2.5. Bilanço

Bilanço, en temel tanımı ile işletmenin belli bir tarihteki sahip olduğu varlıkları

ve bu varlıkların sağlandığı kaynak olan sermaye ve borçların durumunu gösteren

mali bir tablodur. Aslında bir tarafta varlıklar, diğer tarafta bunların sağlandığı kay-

naklardan oluşan birbirine eşit iki tablo bilançoyu meydana getirmektedir. 39

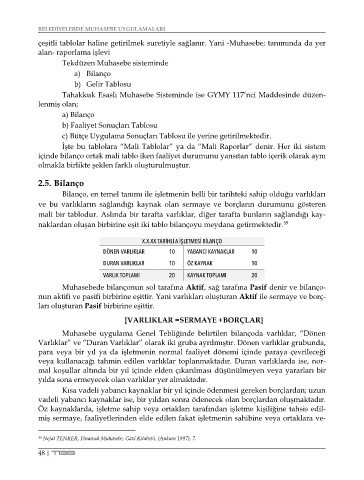

X.X.XX.TARİHLİ A İŞLETMESİ BİLANÇO

DÖNEN VARLIKLAR 10 YABANCI KAYNAKLAR 10

DURAN VARLIKLAR 10 ÖZ KAYNAK 10

VARLIK TOPLAMI 20 KAYNAK TOPLAMI 20

Muhasebede bilançonun sol tarafına Aktif, sağ tarafına Pasif denir ve bilanço-

nun aktifi ve pasifi birbirine eşittir. Yani varlıkları oluşturan Aktif ile sermaye ve borç-

ları oluşturan Pasif birbirine eşittir.

[VARLIKLAR =SERMAYE +BORÇLAR]

Muhasebe uygulama Genel Tebliğinde belirtilen bilançoda varlıklar, “Dönen

Varlıklar” ve “Duran Varlıklar” olarak iki gruba ayrılmıştır. Dönen varlıklar grubunda,

para veya bir yıl ya da işletmenin normal faaliyet dönemi içinde paraya çevrileceği

veya kullanacağı tahmin edilen varlıklar toplanmaktadır. Duran varlıklarda ise, nor-

mal koşullar altında bir yıl içinde elden çıkarılması düşünülmeyen veya yararları bir

yılda sona ermeyecek olan varlıklar yer almaktadır.

Kısa vadeli yabancı kaynaklar bir yıl içinde ödenmesi gereken borçlardan; uzun

vadeli yabancı kaynaklar ise, bir yıldan sonra ödenecek olan borçlardan oluşmaktadır.

Öz kaynaklarda, işletme sahip veya ortakları tarafından işletme kişiliğine tahsis edil-

miş sermaye, faaliyetlerinden elde edilen fakat işletmenin sahibine veya ortaklara ve-

39 Nejat TENKER, Finansal Muhasebe, Gazi Kitabevi, (Ankara 1997), 7.

48 | TBB