Page 76 - Belediyelerde Muhasebe Uygulamaları

P. 76

BELEDİYELERDE MUHASEBE UYGULAMALARI

c- Hesap Açmak:

Bir işlemin yarattığı etkiye göre ilgili hesabın borç yada alacak tarafına ilk kez

yazılmasına hesap açmak denir.

d- Hesap Kalanı:

Bir hesabın borç ve alacak taraflarının toplamları arasındaki farka hesap kalanı

denir. Borç tarafının toplamının alacak tarafının toplamından fazla olması durumunda

“borç kalanından”, alacak tarafının toplamının borç tarafının toplamından fazla olması

durumunda “alacak kalanı” ndan söz edilir.

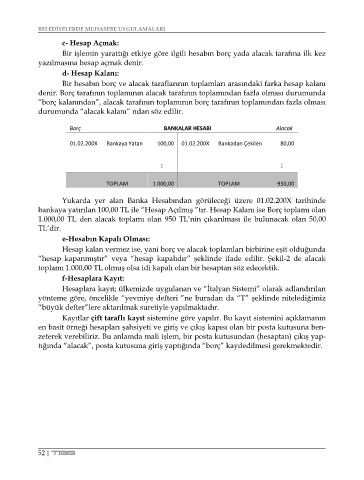

Borç BANKALAR HESABI Alacak

01.02.200X Bankaya Yatan 100,00 01.02.200X Bankadan Çekilen 80,00

…

...

TOPLAM 1.000,00 TOPLAM 950,00

Yukarda yer alan Banka Hesabından görüleceği üzere 01.02.200X tarihinde

bankaya yatırılan 100,00 TL ile “Hesap Açılmış ”tır. Hesap Kalanı ise Borç toplamı olan

1.000,00 TL den alacak toplamı olan 950 TL’nin çıkarılması ile bulunacak olan 50,00

TL’dir.

e-Hesabın Kapalı Olması:

Hesap kalan vermez ise, yani borç ve alacak toplamları birbirine eşit olduğunda

“hesap kapanmıştır” veya “hesap kapalıdır” şeklinde ifade edilir. Şekil-2 de alacak

toplamı 1.000,00 TL olmuş olsa idi kapalı olan bir hesaptan söz edecektik.

f-Hesaplara Kayıt:

Hesaplara kayıt; ülkemizde uygulanan ve “İtalyan Sistemi” olarak adlandırılan

yönteme göre, öncelikle “yevmiye defteri ”ne buradan da “T” şeklinde nitelediğimiz

“büyük defter”lere aktarılmak suretiyle yapılmaktadır.

Kayıtlar çift taraflı kayıt sistemine göre yapılır. Bu kayıt sistemini açıklamanın

en basit örneği hesapları şahsiyeti ve giriş ve çıkış kapısı olan bir posta kutusuna ben-

zeterek verebiliriz. Bu anlamda mali işlem, bir posta kutusundan (hesaptan) çıkış yap-

tığında “alacak”, posta kutusuna giriş yaptığında “borç” kaydedilmesi gerekmektedir.

52 | TBB