Page 80 - Belediyelerde Muhasebe Uygulamaları

P. 80

BELEDİYELERDE MUHASEBE UYGULAMALARI

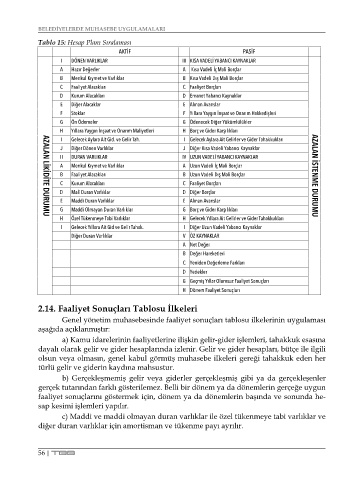

Tablo 15: Hesap Planı Sıralaması

AKTİF PASİF

I DÖNEN VARLIKLAR III KISA VADELİ YABANCI KAYNAKLAR

A Hazır Değerler A Kısa Vadeli İç Mali Borçlar

B Menkul Kıymet ve Varlıklar B Kısa Vadeli Dış Mali Borçlar

C Faaliyet Alacakları C Faaliyet Borçları

D Kurum Alacakları D Emanet Yabancı Kaynaklar

E Diğer Alacaklar E Alınan Avanslar

F Stoklar F Yıllara Yaygın İnşaat ve Onarım Hakkedişleri

G Ön Ödemeler G Ödenecek Diğer Yükümlülükler

H Yıllara Yaygın İnşaat ve Onarım Maliyetleri H Borç ve Gider Karşılıkları

I Gelecek Aylara Ait Gid. ve Gelir Tah. I Gelecek Aylara Ait Gelirler ve Gider Tahakkukları

J Diğer Dönen Varlıklar J Diğer Kısa Vadeli Yabancı Kaynaklar

II DURAN VARLIKLAR IV UZUN VADELİ YABANCI KAYNAKLAR

A Menkul Kıymet ve Varlıklar A Uzun Vadeli İç Mali Borçlar

B Faaliyet Alacakları B Uzun Vadeli Dış Mali Borçlar AZALAN İSTENME DURUMU

C Kurum Alacakları C Faaliyet Borçları

D Mali Duran Varlıklar D Diğer Borçlar

E Maddi Duran Varlıklar E Alınan Avanslar

G Maddi Olmayan Duran Varlıklar G Borç ve Gider Karşılıkları

H Özel Tükenmeye Tabi Varlıklar H Gelecek Yıllara Ait Gelirler ve Gider Tahakkukları

AZALAN LİKİDİTE DURUMU

I Gelecek Yıllara Ait Gid ve Gelir Tahak. I Diğer Uzun Vadeli Yabancı Kaynaklar

Diğer Duran Varlıklar V ÖZ KAYNAKLAR

A Net Değer

B Değer Hareketleri

C Yeniden Değerleme Farkları

D Yedekler

G Geçmiş Yıllar Olumsuz Faaliyet Sonuçları

H Dönem Faaliyet Sonuçları

2.14. Faaliyet Sonuçları Tablosu İlkeleri

Genel yönetim muhasebesinde faaliyet sonuçları tablosu ilkelerinin uygulaması

aşağıda açıklanmıştır:

a) Kamu idarelerinin faaliyetlerine ilişkin gelir-gider işlemleri, tahakkuk esasına

dayalı olarak gelir ve gider hesaplarında izlenir. Gelir ve gider hesapları, bütçe ile ilgili

olsun veya olmasın, genel kabul görmüş muhasebe ilkeleri gereği tahakkuk eden her

türlü gelir ve giderin kaydına mahsustur.

b) Gerçekleşmemiş gelir veya giderler gerçekleşmiş gibi ya da gerçekleşenler

gerçek tutarından farklı gösterilemez. Belli bir dönem ya da dönemlerin gerçeğe uygun

faaliyet sonuçlarını göstermek için, dönem ya da dönemlerin başında ve sonunda he-

sap kesimi işlemleri yapılır.

c) Maddi ve maddi olmayan duran varlıklar ile özel tükenmeye tabi varlıklar ve

diğer duran varlıklar için amortisman ve tükenme payı ayrılır.

56 | TBB