Page 83 - Belediyelerde Muhasebe Uygulamaları

P. 83

MUHASEBE SİSTEMİNİN AÇIKLANMASI

Taahhüt ve garantilere ilişkin olarak gelecekte doğabilecek yükümlülükler na-

zım hesaplarda kaydedilir, izlenir ve mali tablolarda bunlarla ilgili gerekli bilgilere yer

verilir. Bu anlamda bir yükümlülük geçmişteki bir işleme bağlı olarak gelecekte doğa-

bilecek bir yükümlülüğü ifade eder. Tam tahakkuk esasına dayalı muhasebe sistemin-

de muhtemel yükümlülükler, gelecekte gerçekleşmesi yüksek olasılık dâhilinde ise,

gerçek yükümlülük olarak kabul edilir.

Tahakkuk esasına dayalı devlet muhasebesinde mali raporlar stoklara ve akım-

lara ilişkin işlemlerin hepsini kapsar ve stoklarda akımlara bağlı olarak ortaya çıkan

bütün değişimleri gösterir. Bu sisteme göre üretilecek mali raporlar bilanço, faaliyet

raporu ve nakit akım tablosudur. Bu tablolardan elde edilecek anahtar göstergeler ise

net faaliyet dengesi, net borç verme/borç alma, nakit dengesi ve net değerdeki deği-

şimdir. Nakit esasından farklı olarak hesaplanan bu göstergeler hükümetin ekonomik

ve mali politikalarının etkilerini ve sonuçlarını raporlayarak devlet hesaplarında say-

damlığın ve karar alanların hesap vermelerinin temelini oluşturur.

2.17. Ülkemizde Uygulama

5018 Sayılı Kanun öncesi Mahalli İdare Muhasebesi, devlet muhasebesinde ol-

duğu gibi öncelikle bütçelenmiş gelir ve giderlerin izlenmesi ve bunların belirlenen

sistem içerisinde kurallara uygun olarak kayıt altına alınmasını sağlamaya yönelik bir

sistemdi. Dolayısıyla bütçelerle verilen ödenekleri, bunlardan yapılan harcamaları,

harcamaların finansmanı için toplanan gelirleri ve ihtiyaç duyulan diğer bazı bilgileri

kaydetmek mümkündü. Bu muhasebe sistemi içerisinde gelir ve giderler nakit olarak

gerçekleştiğinde kayıt altına alınmakta idi. Yani “Nakit Esası” kabul edilmişti.

Uygulamada yaşanan bazı olumsuzluklar nedeniyle 5018 sayılı Kanun ile gelir

ve giderlerin kayıt altına alınmasında tahakkuk esasına yönelme olmuştur.

5018 sayılı 51 inci maddesinde “…Kamu gelir ve giderleri tahakkuk ettirildikle-

ri mali yılın hesaplarında gösterilir.

Bütçe gelirleri tahsil edildiği, bütçe giderleri ise ödendiği yılda muhasebeleştiri-

lir….”Hükümlerinden de anlaşılacağı üzere faaliyet dönemine ilişkin gelir ve giderle-

rin kayıt altına alınmasında “tahakkuk esasının” bütçe gelir ve giderinin muhasebeleş-

tirilmesinde “nakit esasının” benimsendiğini görmekteyiz.

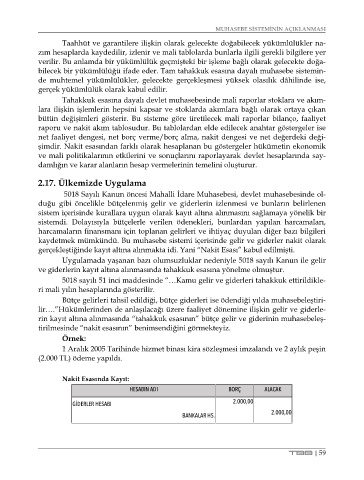

Örnek:

1 Aralık 2005 Tarihinde hizmet binası kira sözleşmesi imzalandı ve 2 aylık peşin

(2.000 TL) ödeme yapıldı.

Nakit Esasında Kayıt:

HESABIN ADI BORÇ ALACAK

GİDERLER HESABI 2.000,00

2.000,00

BANKALAR HS.

TBB | 59