Page 84 - Belediyelerde Muhasebe Uygulamaları

P. 84

BELEDİYELERDE MUHASEBE UYGULAMALARI

Yukarıdaki kayıt çerçevesinde çıkarılacak mali raporlar, öncelikli olarak muha-

sebenin temel ilkelerinden olan ”dönemsellik” ilkesi ile çakışacaktır. Çünkü örnekte

görüleceği üzere 2006 yılına ait bir gider 2005 yılına kaydedilerek giderin faaliyet dö-

nemi dışında gösterilmesine imkân vermektedir. Meblağın büyük ve yılsonu itibariyle

yöneticinin değişmesi durumunda yeni yönetici için avantajlı bir durum söz konusu

olacaktır.

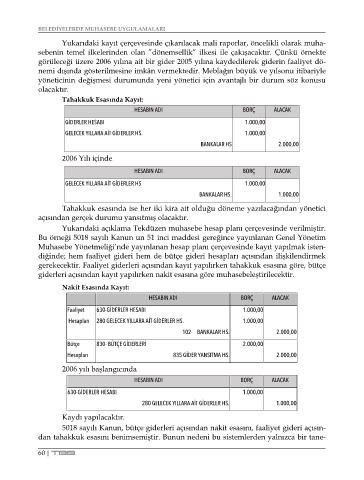

Tahakkuk Esasında Kayıt:

HESABIN ADI BORÇ ALACAK

GİDERLER HESABI 1.000,00

GELECEK YILLARA AİT GİDERLER HS. 1.000,00

BANKALAR HS 2.000,00

2006 Yılı içinde

HESABIN ADI BORÇ ALACAK

GELECEK YILLARA AİT GİDERLER HS 1.000,00

BANKALAR HS. 1.000,00

Tahakkuk esasında ise her iki kira ait olduğu döneme yazılacağından yönetici

açısından gerçek durumu yansıtmış olacaktır.

Yukarıdaki açıklama Tekdüzen muhasebe hesap planı çerçevesinde verilmiştir.

Bu örneği 5018 sayılı Kanun un 51 inci maddesi gereğince yayınlanan Genel Yönetim

Muhasebe Yönetmeliği’nde yayınlanan hesap planı çerçevesinde kayıt yapılmak isten-

diğinde; hem faaliyet gideri hem de bütçe gideri hesapları açısından ilişkilendirmek

gerekecektir. Faaliyet giderleri açısından kayıt yapılırken tahakkuk esasına göre, bütçe

giderleri açısından kayıt yapılırken nakit esasına göre muhasebeleştirilecektir.

Nakit Esasında Kayıt:

HESABIN ADI BORÇ ALACAK

Faaliyet 630-GİDERLER HESABI 1.000,00

Hesapları 280 GELECEK YILLARA AİT GİDERLER HS. 1.000,00

102- BANKALAR HS. 2.000,00

Bütçe 830- BÜTÇE GİDERLERİ 2.000,00

Hesapları 835 GİDER YANSITMA HS. 2.000,00

2006 yılı başlangıcında

HESABIN ADI BORÇ ALACAK

630-GİDERLER HESABI 1.000,00

280 GELECEK YILLARA AİT GİDERLER HS. 1.000,00

Kaydı yapılacaktır.

5018 sayılı Kanun, bütçe giderleri açısından nakit esasını, faaliyet gideri açısın-

dan tahakkuk esasını benimsemiştir. Bunun nedeni bu sistemlerden yalnızca bir tane-

60 | TBB