Page 356 - Emlak Vergisi Uygulaması 2019

P. 356

Açıklamalı ve İçtihatlı Belediyelerde Emlak Vergisi Uygulaması

1110. 12.05.1974 tarih ve 7/8147 sayılı Bakanlar Kurulu Kararı’nın bu muafiyet

bakımından göz önünde bulundurulması gerekmektedir. Ayrıca 8 Seri No.lu Emlak

Vergisi Kanunu Genel Tebliği de bu karara atıf yapmıştır. Bu hükme göre bir arazinin

geçici muafiyetten yararlanabilmesi için bir takım şartların aynı anda bulunması ge-

rekmektedir.

1111. Arazinin, teknik, ekonomik ve ekolojik bakımlardan gerekli şartları haiz olması

gerekir. Yani arazinin ağaçlık meyvelik, bağ ve bahçe oluşturmaya hem uygulanacak

teknik bakımından, hem ekonomik verimlilik bakımından, hem de yetiştirilecek ürün

niteliğine ve toprak cinsine göre elverişli olması gerekmektedir. Arazinin teknik, eko-

nomik ve ekolojik bakımdan gerekli şartları haiz olup olmadığının; geçici arazi vergisi

muaflığı tanınabilmesi için arazinin, belli usul, esas, ölçü ve şartlara uyularak ağaç-

landırıldığının, teknik, ekonomik ve ekolojik bakımlarından uygun vasatın bulunduğu-

nun ve drenaj, fazla su kullanan bitkiler dikimi veya toprağın üst tabakasının temiz-

lenmesi, yeniden toprak serilmesi, teraslama, toprağın yıkanması gibi mihaniki, kim-

yevî ve biyolojik müdahalelerle tarıma elverişli hale getirildiğinin Tarım ve Orman Ba-

kanlığının yetkili mahalli kuruluşunca verilecek bir belge ile belgelenecektir 648 .

1112. Oluşturulacak olan ağaçlık, meyvalık, bağ ve bahçenin yeniden fidanla dikim, aşılama

veya yeniden yetiştirme yöntemleri kullanılarak meydana getirilmesi gerekmektedir.

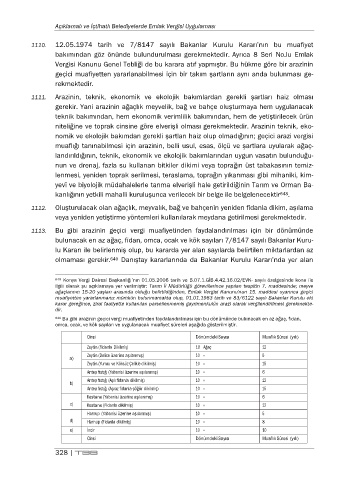

1113. Bu gibi arazinin geçici vergi muafiyetinden faydalandırılması için bir dönümünde

bulunacak en az ağaç, fidan, omca, ocak ve kök sayıları 7/8147 sayılı Bakanlar Kuru-

lu Kararı ile belirlenmiş olup, bu kararda yer alan sayılarda belirtilen miktarlardan az

olmaması gerekir. 649 Danıştay kararlarında da Bakanlar Kurulu Kararı’nda yer alan

648 Konya Vergi Dairesi Başkanlığı’nın 01.05.2006 tarih ve B.07.1.GİB.4.42.16.02/EVK- sayılı özelgesinde konu ile

ilgili olarak şu açıklamaya yer verilmiştir: Tarım İl Müdürlüğü görevlilerince yapılan tespitin 7. maddesinde; meyve

ağaçlarının 15-20 yaşları arasında olduğu belirtildiğinden, Emlak Vergisi Kanunu'nun 15. maddesi uyarınca geçici

muafiyetten yararlanmanız mümkün bulunmamakta olup, 01.01.1983 tarih ve 83/6122 sayılı Bakanlar Kurulu eki

karar gereğince, zirai faaliyette kullanılan parsellenmemiş gayrimenkulün arazi olarak vergilendirilmesi gerekmekte-

dir.

649 Bu gibi arazinin geçici vergi muafiyetinden faydalandırılması için bu dönümünde bulunacak en az ağaç, fidan,

omca, ocak, ve kök sayıları ve uygulanacak muafiyet süreleri aşağıda gösterilmiştir.

Cinsi Dönümdeki Sayısı Muaflık Süresi (yılı)

Zeytin (Fidanla Dikilmiş) 10 Ağaç 12

a) Zeytin (Delice üzerine aşılanmış) 10 « 5

Zeytin (Yumru ve Köksüz Çelikle dikilmiş) 10 « 15

Antep fıstığı (Yabanisi üzerine aşılanmış) 10 « 6

b) Antep fıstığı (Aşılı fidanla dikilmiş) 10 « 12

Antep fıstığı (Aşısız fidanla-çöğür dikilmiş) 10 « 15

Kestane (Yabanisi üzerine aşılanmış) 10 « 6

c) Kestane (Fidanla dikilmiş) 10 « 12

Harnup (Yabanisi üzerine aşılanmış) 10 « 5

d) Harnup (Fidanla dikilmiş) 10 « 8

e) İncir 10 « 10

Cinsi Dönümdeki Sayısı Muaflık Süresi (yılı)

328 | TBB