Page 231 - Emlak Vergisi Uygulaması 2019

P. 231

Matrah

icrası için yapılan veya bu amaçla kullanılan binalardaki işyerlerine, zemin katlar için %

15 - 25, birinci katlar için % 10 - 15 ve ikinci katlar için % 5 – 10’dur. Bununla birlikte

Tüzüğün 21 ve 22’nci maddelerinde yer alan indirim ve eklemelerin yapılmayacağını da

belirtmek gerekir. Tüzüğün Ek 1’inci maddesinde, “Emlak Vergisi Kanunu’nun 10 uncu

maddesinin ikinci fıkrasının uygulanmasında; a) Bu Tüzüğün 20 nci maddesine göre her

yıl ilan olunan metrekare birim fiyatlarının ortalamaları esas alınır; b) Bu Tüzüğün 19

uncu maddesinde belirtilen % 20 satış kârı eklenmez, 21 ve 22 nci maddelerdeki indirim

ve eklemeler yapılmaz.” hükmü yer almaktadır. “… Şu kadar ki, mükelleflerin beyan ede-

cekleri değerler Maliye ve Bayındırlık Bakanlıklarınca müştereken tespit ve ilan edilecek

bina metrekare normal inşaat maliyet bedelleriyle bu Kanun’un 20'nci maddesine göre

bulunacak arsa veya arsa payı değeri esas alınarak, 31'nci madde uyarınca hazırlanmış

bulunan tüzük hükümlerinden yararlanılmak suretiyle hesaplanacak maliyet bedelinden

düşük olamaz…” hükmünü içeren Emlak Vergisi Kanunu’nun 10’uncu maddesi yürürlük-

ten kaldırılmıştır. Bu hükmün yürürlükte olduğu dönem itibariyle bu indirim ve eklemele-

rin yapılmayacak olduğu hususu açıktır. Emlak Vergisi Kanunu’nun 29. maddesi uyarınca,

bina metrekare normal inşaat maliyetleri ve Tüzük hükümleri binalar için vergi değerinde

esas olduğundan; bina vergi değerinin hesabı maliyet bedelinin tespitine ilişkin olduğun-

dan Tüzüğün 21 ve 22’nci maddelerinde yer alan indirim ve eklemeler yapılmayacaktır.

C) Yıpranma payı farkı:

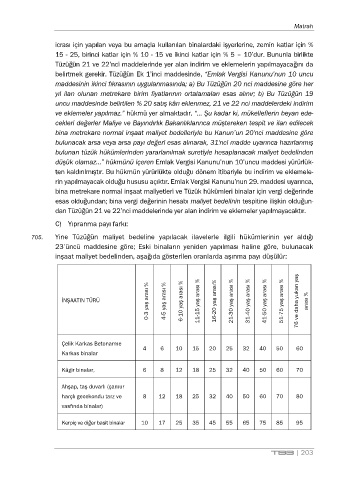

705. Yine Tüzüğün maliyet bedeline yapılacak ilavelerle ilgili hükümlerinin yer aldığı

23’üncü maddesine göre; Eski binaların yeniden yapılması haline göre, bulunacak

inşaat maliyet bedelinden, aşağıda gösterilen oranlarda aşınma payı düşülür:

0-3 yaş arası % 4-5 yaş arası % 6-10 yaş arası % 11-15 yaş arası % 16-20 yaş arası% 21-30 yaş arası % 31-40 yaş arası % 41-50 yaş arası % 51-75 yaş arası % 76 ve daha yukarı yaş arası %

İNŞAATIN TÜRÜ

Çelik Karkas Betonarme

4 6 10 15 20 25 32 40 50 60

Karkas binalar

Kâgir binalar, 6 8 12 18 25 32 40 50 60 70

Ahşap, taş duvarlı (çamur

harçlı gecekondu tarz ve 8 12 18 25 32 40 50 60 70 80

vasfında binalar)

Kerpiç ve diğer basit binalar 10 17 25 35 45 55 65 75 85 95

TBB | 203