Page 237 - Emlak Vergisi Uygulaması 2019

P. 237

Matrah

Bu çarpım sonucu ortaya çıkacak rakama, varsa asansör, kalorifer veya klima

tesisatı farkı ilave edilecektir. Bu ilave söz konusu rakamın asansör için %6’sı, kalori-

fer veya klima için de %8’i oranında olacaktır.

Bu suretle bulunan toplam değerden Tüzüğün 23’üncü maddesinde belirtilen

yıpranma payı düşülecektir.

Yıpranma payı düşüldükten sonra kalan değere arsa veya arsa payının asgari

ölçülere göre tespit edilen değeri ilave edilecektir.

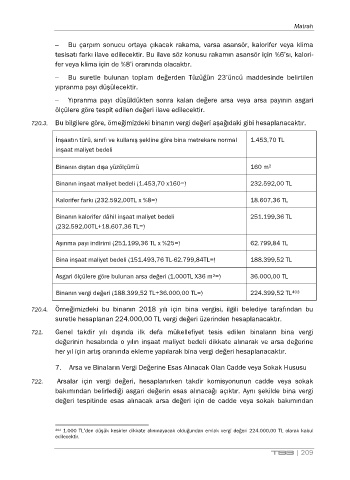

720.3. Bu bilgilere göre, örneğimizdeki binanın vergi değeri aşağıdaki gibi hesaplanacaktır.

İnşaatın türü, sınıfı ve kullanış şekline göre bina metrekare normal 1.453,70 TL

inşaat maliyet bedeli

Binanın dıştan dışa yüzölçümü 160 m

2

Binanın inşaat maliyet bedeli (1.453,70 x160=) 232.592,00 TL

Kalorifer farkı (232.592,00TL x %8=) 18.607,36 TL

Binanın kalorifer dâhil inşaat maliyet bedeli 251.199,36 TL

(232.592,00TL+18.607,36 TL=)

Aşınma payı indirimi (251.199,36 TL x %25=) 62.799,84 TL

Bina inşaat maliyet bedeli (151.493,76 TL-62.799,84TL=) 188.399,52 TL

Asgari ölçülere göre bulunan arsa değeri (1.000TL X36 m =) 36.000,00 TL

2

Binanın vergi değeri (188.399,52 TL+36.000,00 TL=) 224.399,52 TL 403

720.4. Örneğimizdeki bu binanın 2018 yılı için bina vergisi, ilgili belediye tarafından bu

suretle hesaplanan 224.000,00 TL vergi değeri üzerinden hesaplanacaktır.

721. Genel takdir yılı dışında ilk defa mükellefiyet tesis edilen binaların bina vergi

değerinin hesabında o yılın inşaat maliyet bedeli dikkate alınarak ve arsa değerine

her yıl için artış oranında ekleme yapılarak bina vergi değeri hesaplanacaktır.

7. Arsa ve Binaların Vergi Değerine Esas Alınacak Olan Cadde veya Sokak Hususu

722. Arsalar için vergi değeri, hesaplanırken takdir komisyonunun cadde veya sokak

bakımından belirlediği asgari değerin esas alınacağı açıktır. Aynı şekilde bina vergi

değeri tespitinde esas alınacak arsa değeri için de cadde veya sokak bakımından

403 1.000 TL’den düşük kesirler dikkate alınmayacak olduğundan emlak vergi değeri 224.000,00 TL olarak kabul

edilecektir.

TBB | 209